Points clés :

- Les entreprises recrutent moins mais conservent leur main-d’œuvre, malgré la dégradation de la conjoncture économique.

- Les actifs n’ont pas encore modifié leur comportement : il n’y a pas sensiblement moins de démissions. Beaucoup de personnes restent en outre écartées du marché du travail.

- Sauf accident économique majeur, la situation sur le marché du travail en 2024 devrait continuer à se normaliser. Mais les changements accélérés par la pandémie perdureront. Salaires, bien-être au travail et productivité seront au centre des enjeux.

Dix-huit mois après le début du resserrement des taux directeurs, l’inflation a diminué mais l’activité économique ralentit. Des taux élevés trop longtemps risquent de provoquer une récession. Parallèlement, le contexte géopolitique entretient les risques sur l’approvisionnement en énergie et le commerce mondial. En dehors de ces facteurs difficilement prévisibles, les tensions sur le marché du travail devraient se desserrer progressivement en 2024, même si des difficultés de recrutement perdureront pour certains métiers. Le télétravail et la qualité de vie au travail devraient rester des préoccupations majeures pour beaucoup de candidats, sur fond de pouvoir d’achat dégradé par deux ans d’inflation élevée.

La demande de travail des entreprises ralentit, mais les employeurs retiennent les collaborateurs

En novembre 2023, les enquêtes de conjoncture de l’Insee décrivent des chefs d’entreprise peu confiants pour l’année à venir. L’indicateur de climat des affaires était ainsi à son plus bas depuis mars 2021. Dans l’industrie, l’indicateur se situe sous son niveau de longue période, avec une contribution négative des anticipations de recrutement. Dans les services, il est à son niveau de longue période, mais les anticipations de recrutement pèsent négativement sur l’indice, comme dans l’industrie.

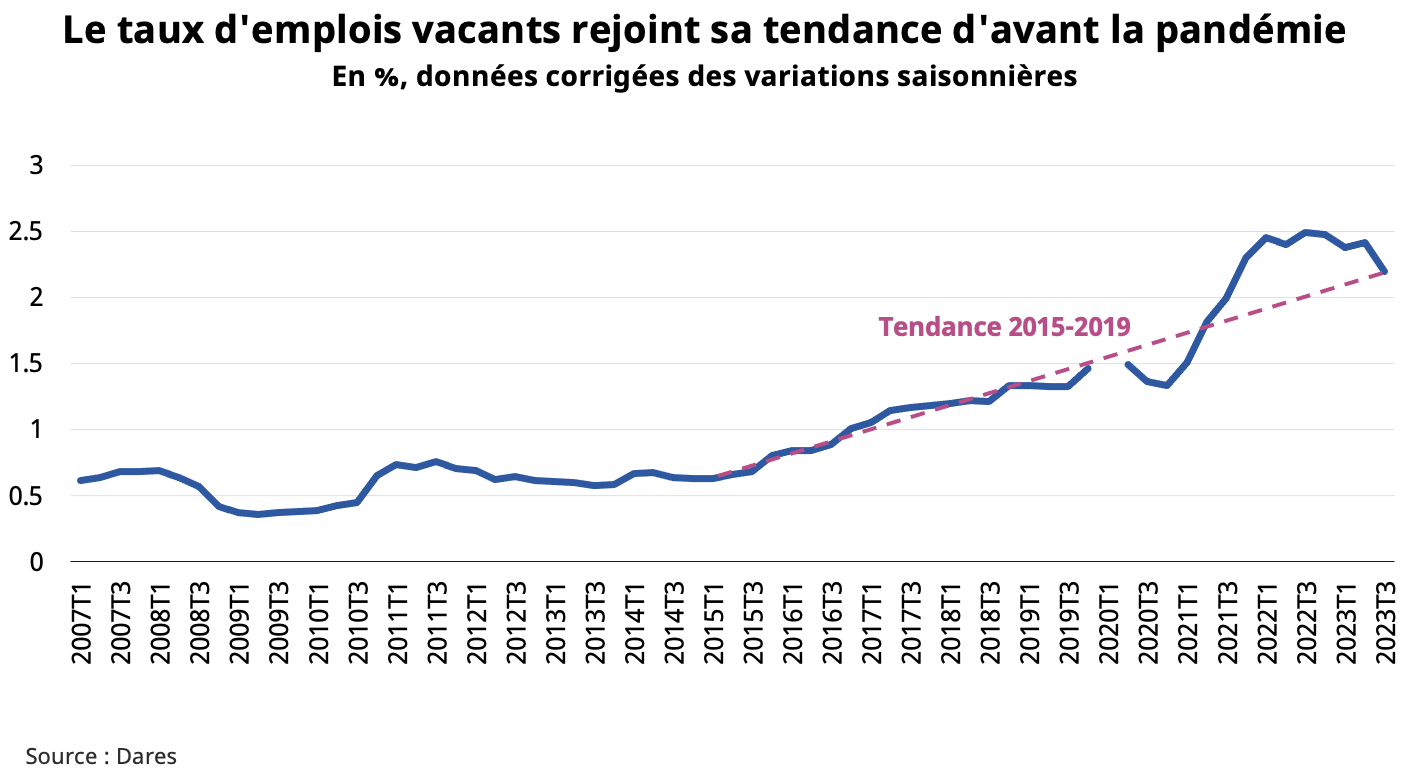

Dans les services comme dans l’industrie, les difficultés de recrutement se relâchent, même si elles restent plus aiguës qu’avant la pandémie. Le taux d’emploi vacant rejoint sa tendance d’avant la pandémie, entamée lors de l’« inversion de la courbe du chômage » en 2015. Plus spécifiquement, la Dares note que les contraintes auxquelles les entreprises font face changent graduellement. Aux contraintes d’offres (travail, approvisionnement) nées ou amplifiées pendant la pandémie, succèdent progressivement des contraintes de demande, qui résultent du ralentissement de l’activité économique en cours.

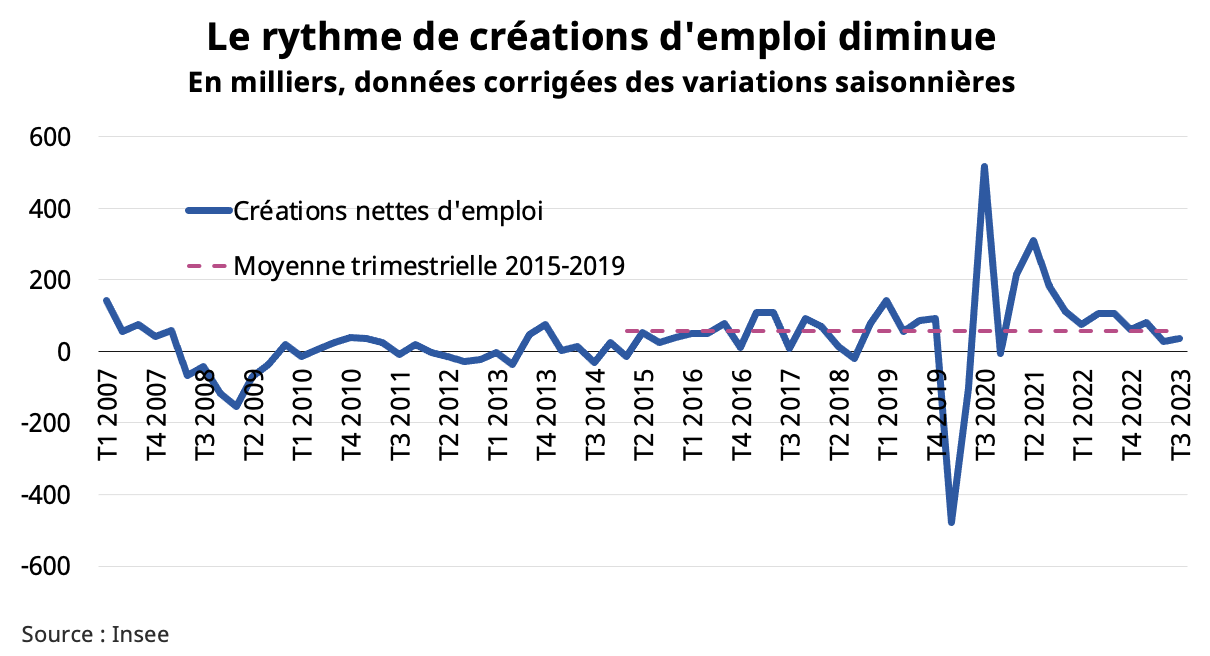

Les créations nettes d’emplois ont ralenti sur les derniers trimestres. Elles étaient pour le secteur privé de seulement 36 600 au troisième trimestre (contre 94 200 en moyenne en 2019 et 56 400 sur 2015-2019). Les secteurs les plus cycliques comme l’intérim ou la construction détruisent déjà des emplois, avec respectivement 40 700 et 7 300 emplois détruits sur un an.

Pour le moment, les licenciements (économiques ou non), les ruptures de périodes d’essai et les ruptures conventionnelles n’augmentent pas sur l’année. Ce sont les créations de postes qui fléchissent. Une contraction prolongée l’activité pourrait néanmoins se traduire par une destruction plus importante d’emplois existants, sauf si un nombre suffisant d’employeurs continuent à retenir retenir la main-d’œuvre.

Les candidats sont là, mais l’offre de travail reste peu adaptée à la demande des entreprises

La dégradation récente de la conjoncture ne dissuade pas les actifs de quitter leur emploi : le nombre de démissions stagne depuis deux ans et ne montre pas de signe de fléchissement. Le chômage s’est stabilisé après avoir baissé tous les trimestres depuis le début de 2021. Il s’établit à 7,4 % au troisième trimestre, après deux trimestres consécutifs de légère hausse (il avait atteint 7,1 % au premier trimestre). Les demandeurs d’emploi inscrits à Pôle emploi acceptent un peu plus facilement les emplois disponibles : la durée moyenne d’inscription des sortants était de 313 jours au troisième trimestre de cette année, contre 360 jours au premier trimestre 2022. Mais cette durée était seulement de 221 jours au troisième trimestre 2008, date à laquelle le chômage atteignait 7,4 % comme aujourd’hui.

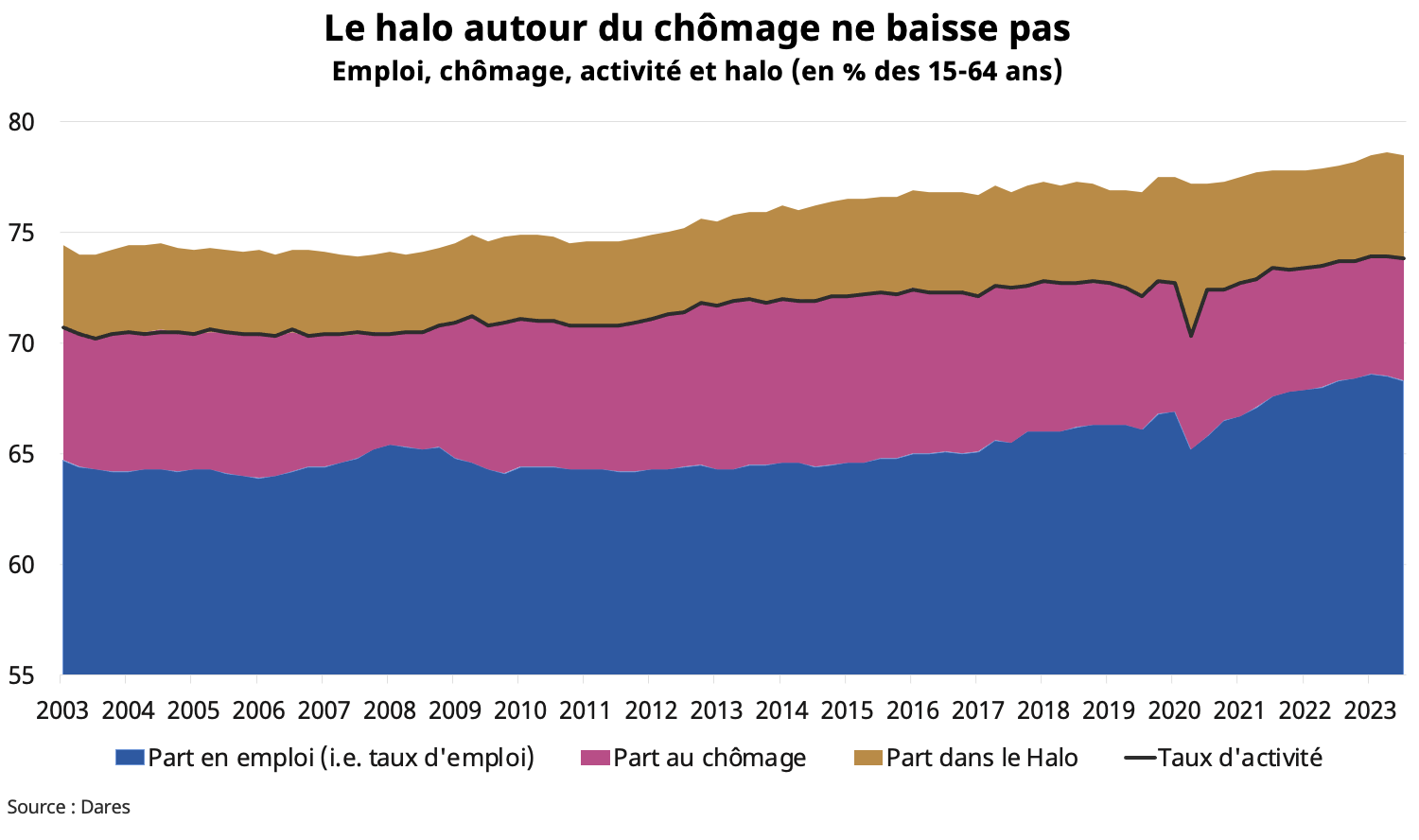

Surtout, de nombreuses personnes restent à l’écart du marché du travail : celles qui souhaitent travailler sans être disponible ou effectuer des recherches actives (et sont donc non comptabilisées dans les chiffres du chômage) sont près de 2 millions (4,7 % des 15-64 ans, désignés comme le « halo autour du chômage »), soit son niveau du troisième trimestre 2019. Contrairement au chômage, il n’a donc pas baissé depuis la pandémie. À titre de comparaison, il ne représentait que 3,5 % des 15-64 ans au deuxième trimestre 2008.

La population active pourrait croître à un rythme compris entre 100 000 et 125 000 personnes par an entre 2024 et 2029 (contre 70 700 personnes en moyenne par an entre 2014 et 2021), notamment sous l’effet de la réforme des retraites d’avril 2023 repoussant l’âge légal de 62 à 64 ans qui ferait augmenter les taux d’activité des plus de 55 ans. Elle refluerait en 2036, voire plus tôt en cas de dégradation du solde migratoire sous les 70 000 personnes par an, ou plus brutalement en cas de chute du taux de fécondité sous 1,8 enfant par femme. La contrepartie est un vieillissement accéléré de la population active.

Le vieillissement de la population active repose la question de la formation des seniors, des discriminations sur le marché du travail, ou encore de l’adaptation des postes de travail. Ces problèmes viennent s’ajouter à d’autres causes du chômage structurel comme l’inadéquation des compétences ou les problèmes de mobilité, ou d’autres plus diffuses et amplifiées par la pandémie comme la quête de sens ou la perte de centralité du travail dans les priorités de vie. Ainsi, 78 % des sondés de notre enquête sur les habitudes des chercheurs d’emploi déclarent que la pandémie a changé durablement le monde du travail, que ce soit à travers l’environnement de travail (23 %), les habitudes de travail (23 %), la perception des métiers « essentiels » (17 %) ou plus globalement l’importance du travail (15 %). Faute d’adaptation suffisante du côté des employeurs, ces tendances rendent l’appariement entre l’offre et la demande sur le marché du travail moins efficace.

Salaires, bien-être au travail et productivité seront au centre des enjeux en 2024

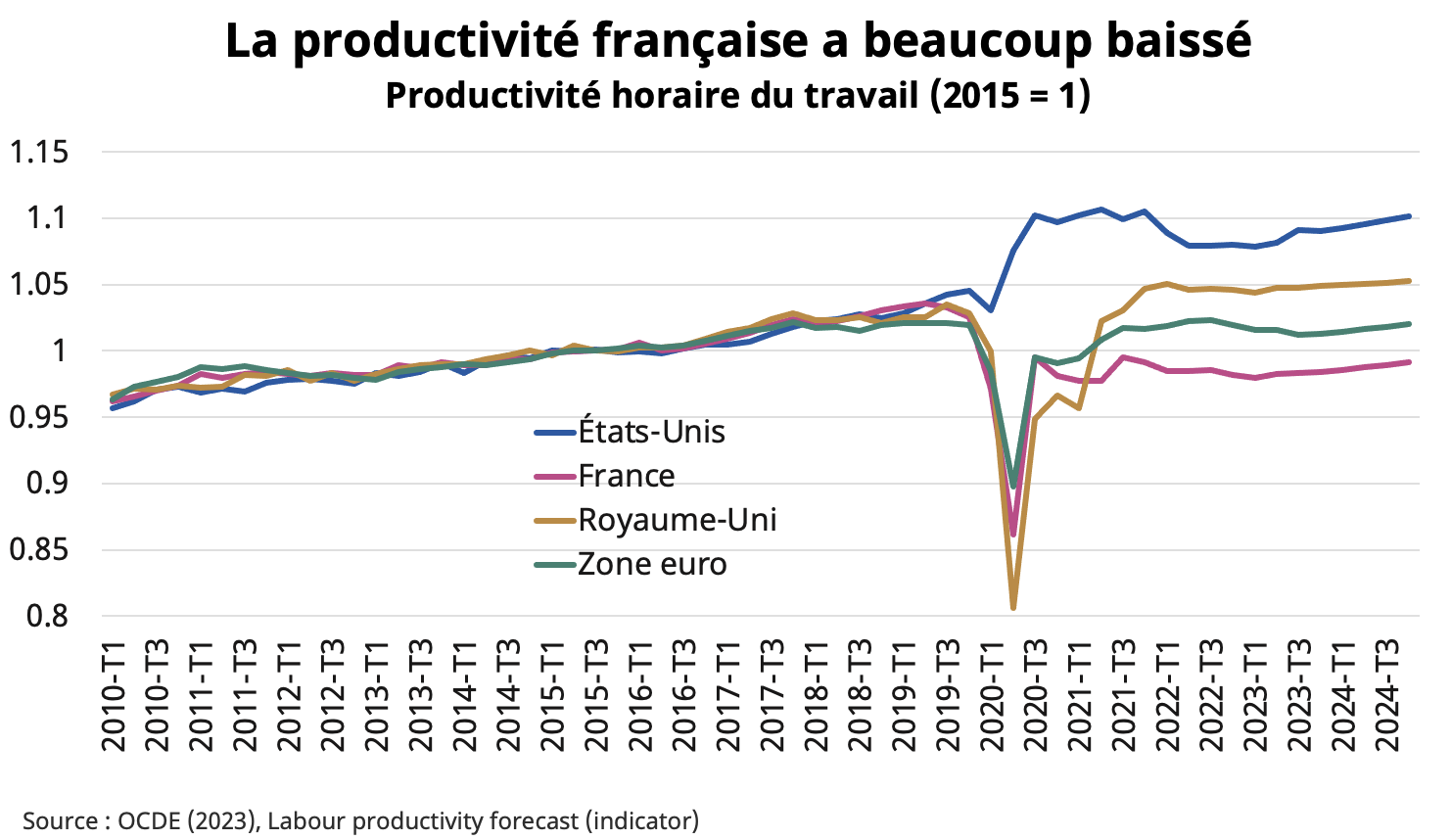

Ces facteurs (vieillissement de la population active, souffrance ou manque de motivation au travail) devraient en outre continuer à peser négativement sur la productivité du travail. Par rapport à l’avant-crise, l’emploi salarié privé a en effet augmenté de 6,0 % (1,2 millions de personnes), mais la production de 1,7 % seulement. Cette chute de la productivité est difficilement compatible à long terme avec une hausse des salaires réels.

Avec une inflation en baisse à 3,4 % en novembre et des salaires mensuels de base qui ont augmenté de 4,3 % au deuxième trimestre, les salaires réels pourraient néanmoins progresser dans les trimestres qui viennent. Certains compartiments du marché du travail restent en effet tendus. La pandémie a non seulement créé des pénuries de main-d’œuvre, mais en a également renforcé dans certains secteurs. En particulier, les emplois exigeants sur le plan physique ou social (impliquant du travail en extérieur, ou en horaires décalés) restent difficiles à pourvoir et font l’objet d’augmentation de salaires supérieures à la moyenne. Le salaire moyen des ouvriers augmente plus que celui des cadres depuis la pandémie. À l’autre bout de la distribution des salaires, les emplois dans le développement informatique ou la science des données restent difficiles à pourvoir. L’augmentation du coût du logement pourrait en outre constituer un facteur durable de pression à la hausse sur les salaires.

La hausse des salaires ne sera soutenable que si la productivité augmente. Certaines entreprises faisant face à des pénuries de main-d’œuvre pourraient substituer du capital au travail, et donc augmenter leur taux d’investissement. L’impact de l’apprentissage (qui représente plus du tiers de la création d’emploi depuis fin 2019) sur la productivité pourrait être positif à plus long terme, lorsque les anciens apprentis mettront en application le savoir-faire de leurs années de formation. L’intelligence artificielle est un levier puissant. Malheureusement, les employeurs français semblent pour l’instant moins enclins que leurs homologues étrangers à recruter des actifs compétents dans le domaine. À court terme, le rétablissement de la productivité pourrait donc se traduire par moins de recrutements, en particulier sur des postes perçus comme peu qualifiés.

Pourtant d’autres pistes existent. Il existe des gisements de productivité dans une meilleure organisation du travail. Beaucoup d’entreprises ont pu être déstabilisées par l’irruption du télétravail. Trouver un équilibre entre le temps passé en réunion et le temps de production nécessite d’adopter de nouvelles habitudes de management, et parfois de nouveaux outils pour pouvoir bénéficier des gains de productivité permis par le télétravail. Plus généralement, l’amélioration de la qualité du management permet aussi d’augmenter le bien être au travail, qui se traduit par une plus grande productivité des salariés. Alliée à la faiblesse du taux d’emploi français (68,3 % contre 77,5 % en Allemagne), une productivité faible se traduira par une croissance potentielle diminuée, avec un effet négatif important sur les finances publiques.

Conclusion

L’année 2024 sera probablement une année charnière pour le marché du travail français. Le gouvernement devrait viser une poursuite de la baisse du chômage, notamment en multipliant les incitations au travail. Les réflexions autour des ruptures conventionnelles s’inscrivent dans ce contexte. Les entreprises devraient quant à elles chercher à défendre leurs marges et restaurer leur productivité. Quant aux candidats, ils restent convaincus que l’après-Covid a définitivement changé la donne en leur faveur et resteront attentifs à leur pouvoir d’achat. Tout cela plaide pour accorder une attention réelle aux questions de mobilité (télétravail, logement), de formation (avenir de l’apprentissage, seniors), de numérisation (comment intégrer la donnée et l’intelligence artificielle au cœur des organisations ?) et aux enjeux sociaux et humains (comment répondre à la quête de reconnaissance des salariés et redonner des perspectives aux actifs « bloqués » dans des métiers ou des carrières peu valorisées socialement ?).