主要ポイント

- 2月下旬から10月下旬までで、欧州21カ国でIndeedに掲載された求人は、ロシアのウクライナ侵攻(以下、「ウクライナ人道危機」と呼ぶ。)前のトレンドと比較して平均26ポイント減少しています。

- ロシアからの輸入が多い国で求人が減少しており、ウクライナ人道危機が労働市場に影響を及ぼしていることを示唆しています。

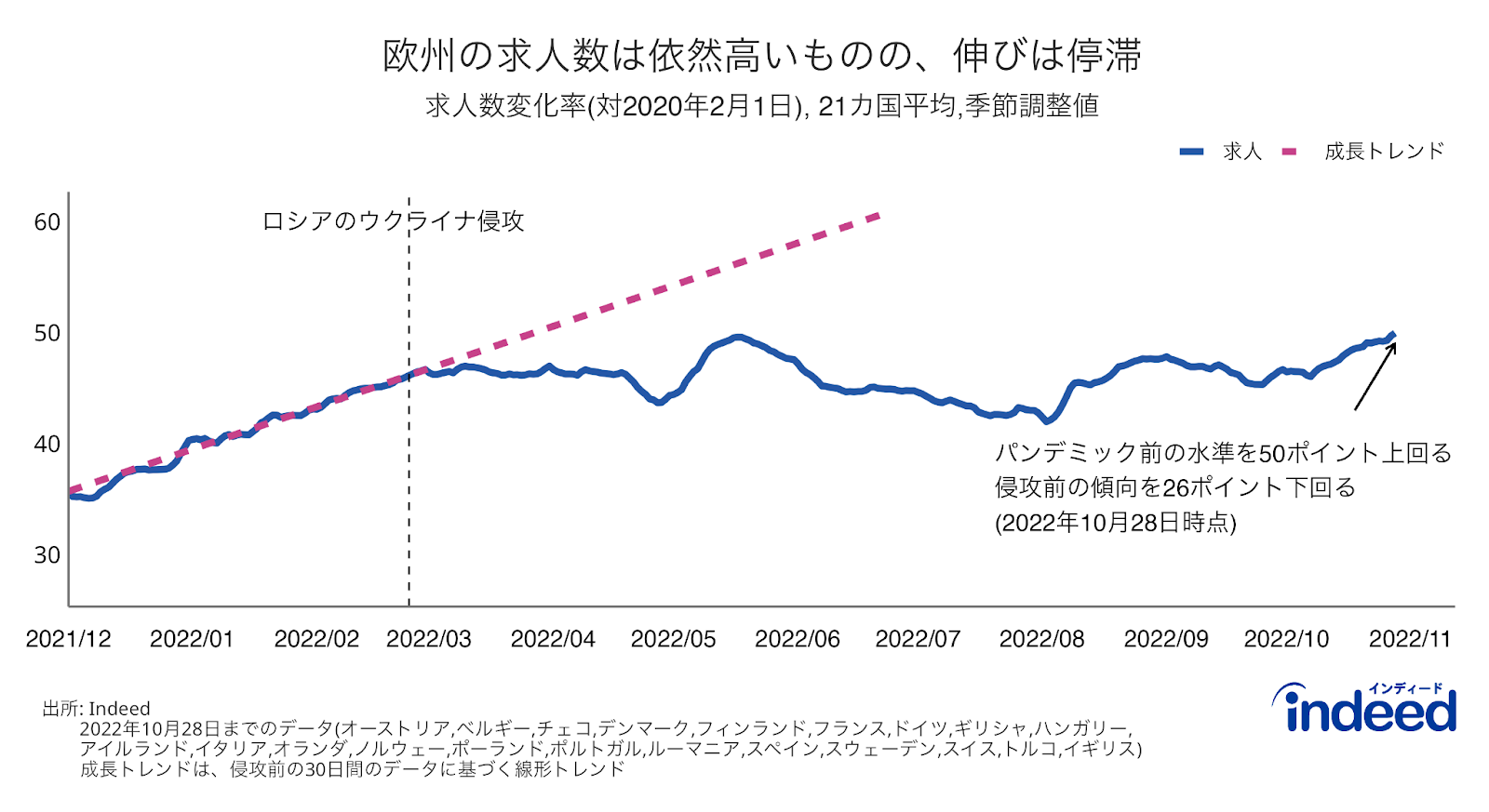

- 減速しているとはいえ、労働市場は依然として好調で、2022年10月28日時点で、欧州の平均求人数変化率はパンデミック前より50ポイントも高い水準です。

グローバル全体でインフレーションとなっていますが、ウクライナ人道危機はその原因の一端を担っています。ウクライナ人道危機はまた、インフレーション自体に影響を与えるだけでなく、欧州経済にも影響を与えているようです。消費者景況感は低下し、人々は不要不急の支出を減らしています。IMFは世界経済の2022年の実質成長率見通しを7月に下方修正し3.2%に据え置いており、人道危機が長引けばさらに大きな打撃を受ける国も出てくるかもしれません。ある分析によると、ドイツがロシアのエネルギー輸入を断たれた場合、GDPは3%も減少する可能性があり、これは相当大きなインパクトです。景気後退のリスクも高まってきています。欧州に比べると限定的とはいえ、IMFや日本経済研究センター等により、ウクライナ人道危機による日本経済への影響も指摘されており、日本でも関心が高まっています。

Indeedは、労働市場が危機にどのように反応しているかを見るため、欧州21カ国のIndeedの求人について調べました(対象国は「方法」を参照のこと)。求人は、経済のアウトプットと高い相関性を持ち、調査やその他の経済活動においてタイムリーな指標となります。

欧州のIndeedでの求人数は、平均して2月下旬から停滞し始め、これはロシアのウクライナ侵攻開始時期と重なります。そして、ロシアからの輸入が多い国の求人数は、輸入が少ない国に比べると、平均して実際に大きく減少していることが確認されました。

これらの傾向は、人道危機が、すべての国やセクターに影響を与える景況感、貿易、商品価格という3つのチャンネルを通じて、経済の見通しを弱めてきた仮説と一致しています。明るい材料としては、求人数が過去の水準に比べてまだ高く、労働市場がまだ比較的堅調であることです。これは、危機が雇用に与える影響を軽減するのに役立っているかもしれません。

求人数は依然多いものの、伸びは鈍化

このグラフは、Indeedの求人数の伸びを示しています。2022年10月28日の時点で、対象21カ国の平均求人数変化率は、パンデミック前の水準を50ポイント上回っていました。しかし、2月下旬にその伸びは鈍化していました。求人数は、ロシア侵攻前の水準から26ポイント低下しています。

原因は何が考えられるでしょうか。一つの理由としては、求人数が単にピークに達しただけかもしれず、いつまでも伸び続けることもできなかったからとも考えられます。また、ウクライナ人道危機と時期が重なったことも、単なる偶然の一致かもしれません。

しかし、この減速が少なくとも部分的にはウクライナ人道危機と関係していることを示唆する傾向が確認されました。具体的には、Indeedの求人は、経済規模に比してロシアとの貿易が盛んな国では平均して減少し、ロシアとの貿易が少ない国では、侵攻前よりも遅い速度ではありますが、成長を続けていることがわかりました。

ロシアとの貿易が盛んな国での求人の減少

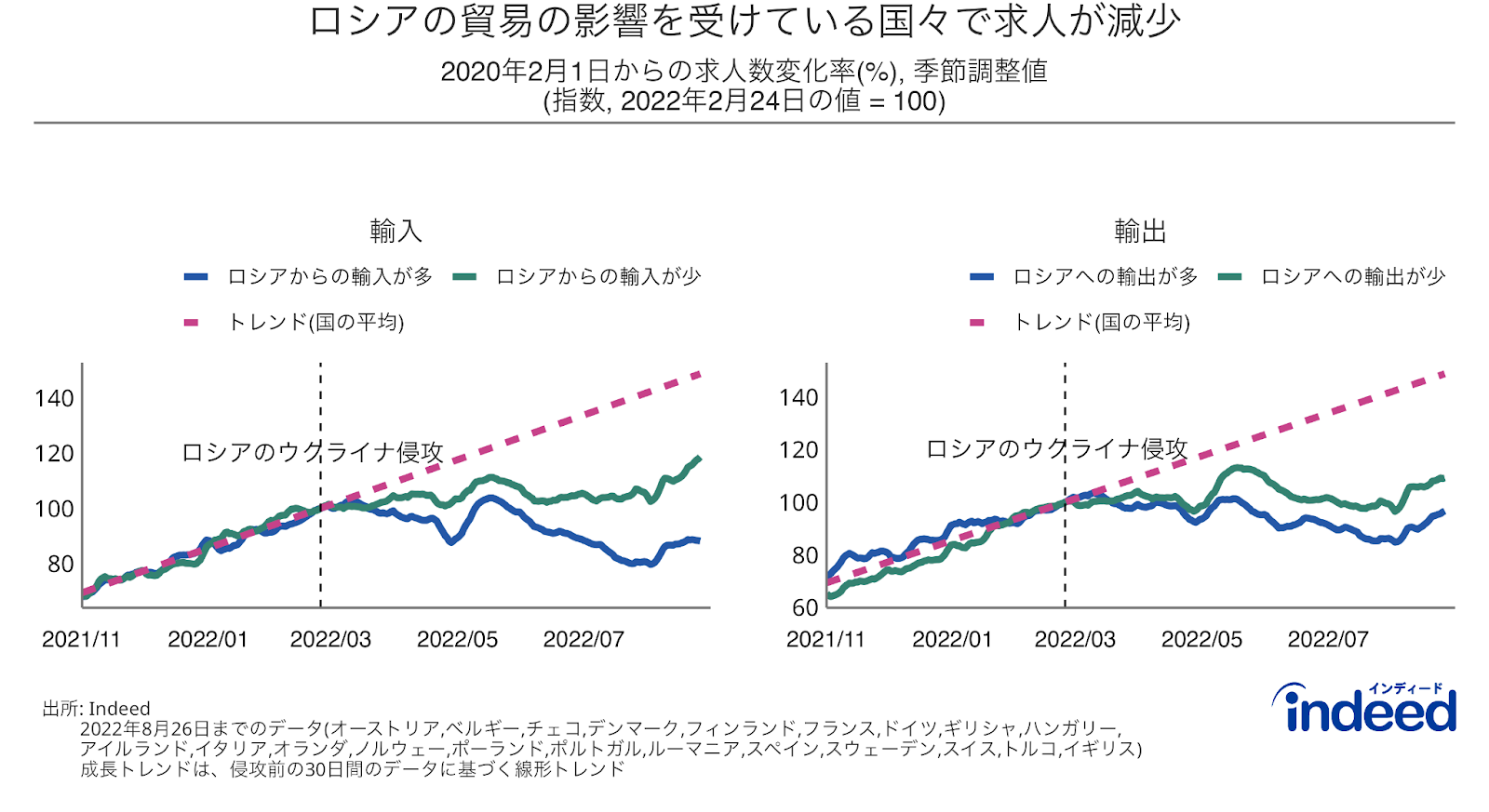

Indeedは、2020年のGDPに対するロシアからの輸入額の比率を調べることで、ウクライナ人道危機による経済的影響に対する各国のエクスポージャーを概算しました。(算出方法については、ECBの Spring forecastの図表A、Box3をご参照ください)。

対象21カ国におけるロシアの輸入品の対GDP比の中央値は0.6%でした。この指標で最も影響を受けているのは、トルコ(2.5%)、ロシアの隣国であるフィンランド(2.5%)、ポーランド(1.9%)でした。ヨーロッパの経済大国の中で、ロシアからの輸入が比較的多かったのは、オランダ(1.7%)とイギリス(0.9%)でした。ドイツ(0.6%)とイタリア(0.5%)は平均に近く、フランス(0.2%)とスペイン(0.2%)は低い水準です。

この傾向を可視化するため、ロシアからの物品輸入額のGDPに対する比率が中央値以上か以下かによって、2つのグループに分類しています。そして、ロシアがウクライナに侵攻した日(2022年2月24日)を100として、各グループの求人数の伸びを図示しました。

平均すると、ロシアからの輸入が多い国では侵攻後約1ポイント低下し、少ない国では約8ポイント上昇しました(下左図参照)。最近では特に輸入が多い国と少ない国の間で、求人の伸びに大きく差が出てきていることがわかります。

ロシアへの輸出もまた重要だったようです。10月28日時点の求人は、侵攻後、輸出の多い国では約4ポイント増加し、輸出の少ない国では約3.5ポイント増加とほとんど変わらなくなっていますが、2022年5月から9月までの長い期間で、輸出が少ない国に比べ輸出が多い国の求人は減少していました。(下右図参照)。興味深いことに、貿易が少ない国であっても、侵攻前より求人の成長率が下がっている時期も多く確認されます。これらの傾向は、ウクライナ人道危機の経済的影響は、グローバルな不確実性のショックと各国固有の貿易ショックが組み合わさったものであるという仮説と一致しています。

欧州の労働市場は依然堅調であるも減速が懸念される

ロシアからの輸入は、ウクライナ人道危機に対する各国のエクスポージャーを表す尺度としては荒い点もありますが、ウクライナ人道危機が労働市場に実質的な影響を及ぼしていることを示す証拠となっています。良いニュースとしては、求人が過去の水準と比較して高いままであり、多くの雇用主が雇用計画を進めていることです。しかし、この減速は当面の経済見通しにとって懸念材料です。

日本は、エネルギーミックスやロシアからエネルギーを継続確保する意欲がある点で欧州とは異なる立場にあるため、今回の欧州への影響をそのまま日本に置き換えることは難しいです。しかし、ロシアのLNG依存度が高い日本にとって、仮にロシアのガスを購入しなくなったりロシアがエネルギー契約を切ってしまうことがおこると、欧州の経験や今回の分析結果を踏まえ、日本の経済状況及び労働市場がより深刻になるリスクが示唆されます。

方法

この分析は2022年5月にHiring Labの英国サイトに掲載されたものを基にしています。

2020年のGDPに占める商品輸入の割合は、 IMFと世界銀行.のデータを用いて算出。2020年は、この記事で紹介したすべての国について、一貫した貿易とGDPの数値が入手できる最後の年です。2019年のデータを使っても結果は同様です。

本記事の求人の伸び率は、特に記載がない限り、2020年2月1日以降の季節調整済み求人数の変化率を7日間の移動平均で示したものです。2020年2月1日は、パンデミック前の基準値です。2017年、2018年、2019年の過去のパターンに基づき、各シリーズを季節調整しています。

Indeedがサービス展開している欧州21カ国のデータを収録しました。対象国は、オーストリア、ベルギー、チェコ、デンマーク、フィンランド、フランス、ドイツ、ギリシャ、ハンガリー、アイルランド、イタリア、オランダ、ノルウェー、ポーランド、ポルトガル、ルーマニア、スペイン、スウェーデン、スイス、トルコ、イギリスです。各国の最近の求人数の動向はこちらでご覧いただけます。

Indeed.comの求人数は、有償・無償の求人募集に関わらず、親会社リクルートホールディングスのHRテクノロジー部門のかなりの割合を占めるIndeedの潜在的な収入または収益を示すものではありません。求人数は情報提供のみを目的としており、Indeedおよびリクルートの業績を示す指標と見なすべきではありません。リクルートのHRテクノロジー事業の収益に関するより詳細な情報については、リクルートホールディングスのIRサイトおよび日本における法定開示書類をご参照ください。