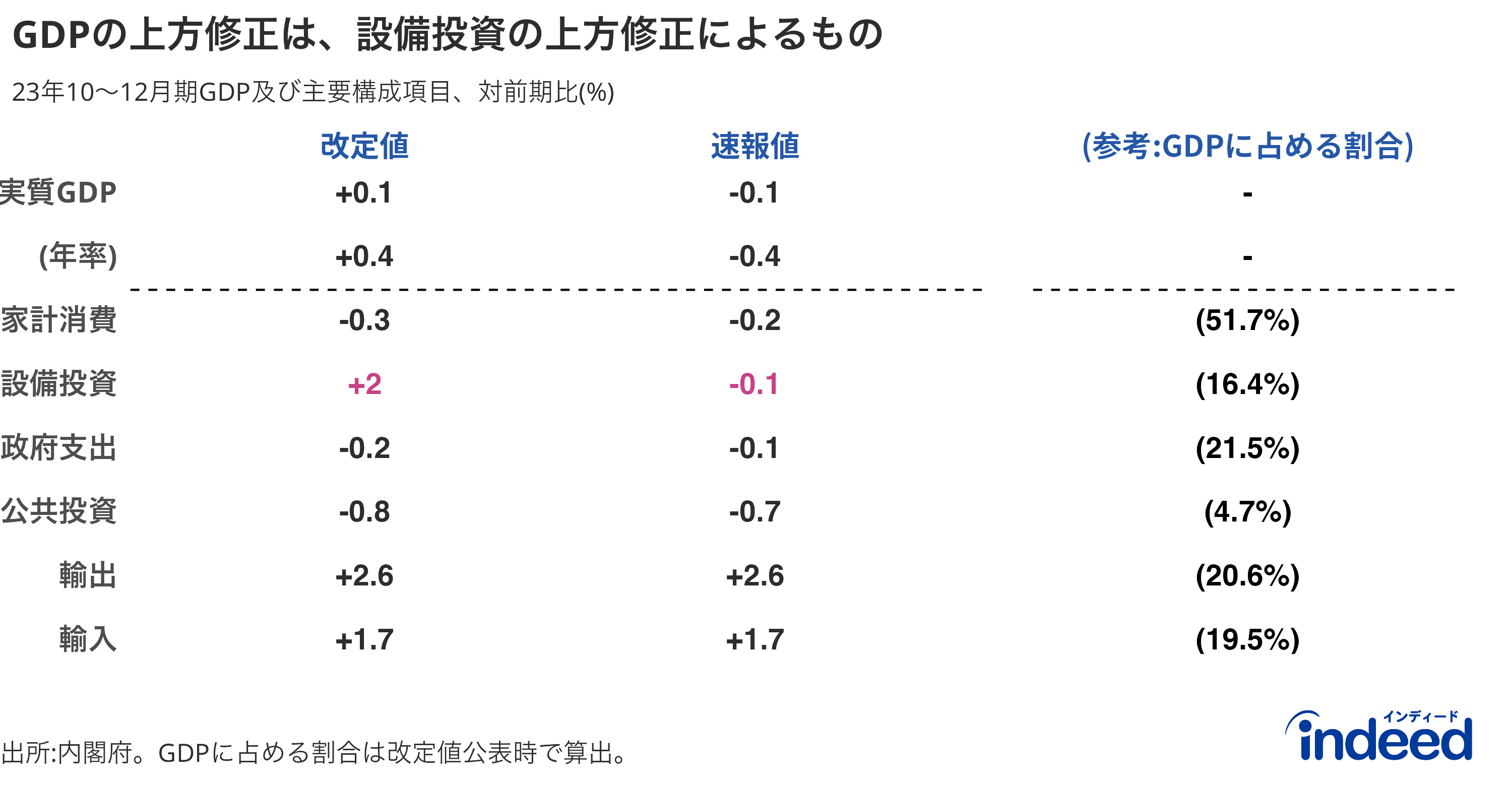

内閣府が3月11日に発表した2023年10月から12月のGDPの実質成長率は、前期比プラス0.1%、年率換算プラス0.4%と、前回公表したマイナス0.1%、マイナス0.4%から上方修正となった。この修正は、当初信じられていた2023年末の「テクニカルリセッション」(2四半期連続のマイナス成長)ではなく、日本経済が辛うじて景気後退を回避したことを意味する。

改定理由は、民間設備投資の上方修正であり、前回公表のマイナス0.1%からプラス2.0%へと大きく上振れた。民間設備投資額は、法人企業統計を元にしており、3月4日に確定値が公表され、速報値とはずれが生じた。特に、製造業の情報通信機械や輸送用機械、非製造業のソフトウェア投資による寄与が大きくなった。

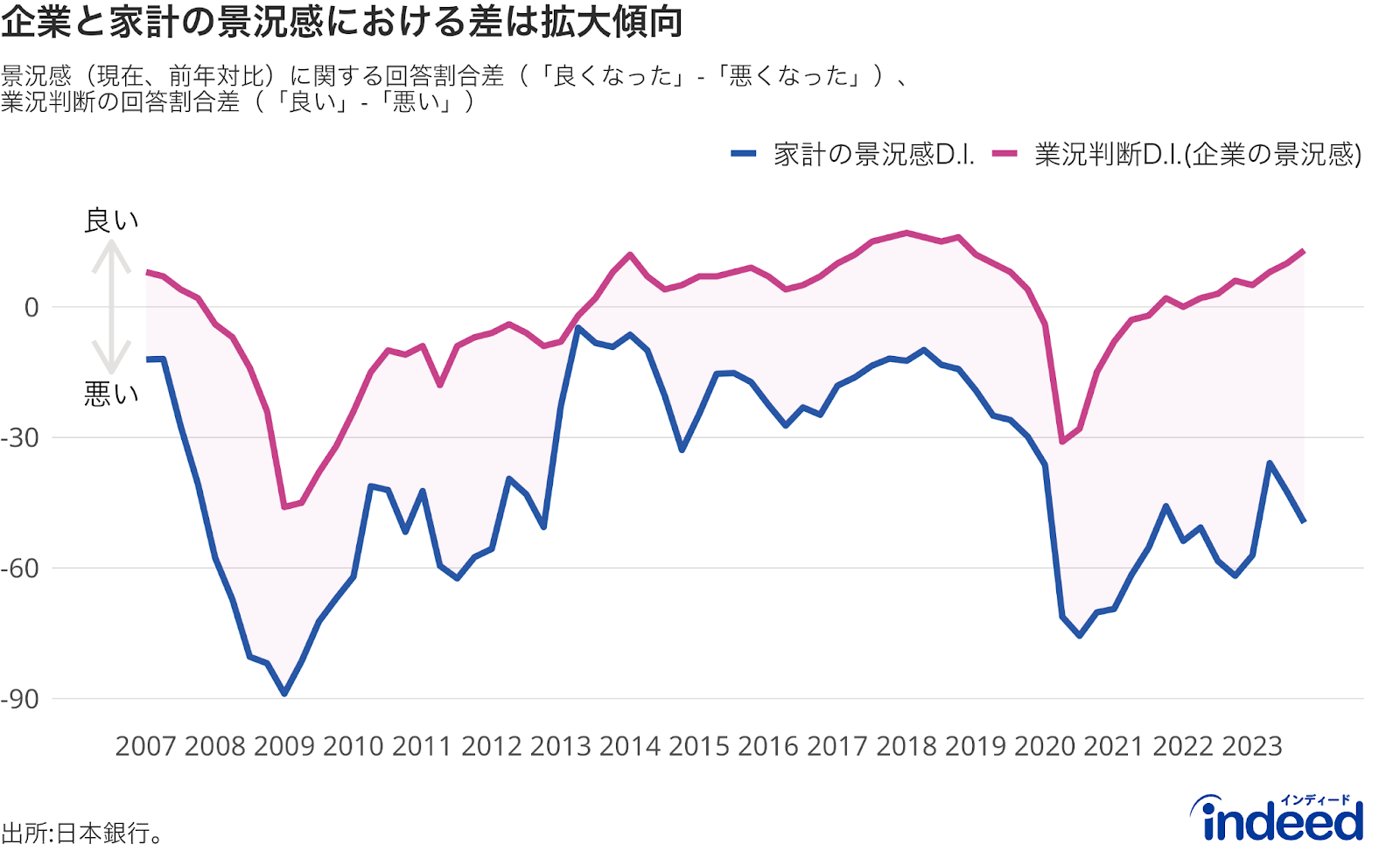

一方、家計消費は10-12月で0.1ポイント下方修正となり、3四半期連続マイナス(2023年4-6月マイナス0.7%、7-9月マイナス0.3%、10-12月マイナス0.3%)であることは変わっていない。投資と支出を増やしている民間企業と、支出を減らしている家計との間のこの格差は、それぞれが感じている経済心理にも反映されている。企業の景況感は緩やかにプラスで上昇しているが、家計の景況感はマイナスで低下し、景況感の差が拡大傾向にある。

家計の景況感D.I.: 日本銀行の「生活意識に関するアンケート調査」における家計の景況感指数。「景気が1年前と比べて良くなった」と回答する家計の割合から「景気が1年前と比べて悪くなった」と回答する家計の割合を引いたもの。

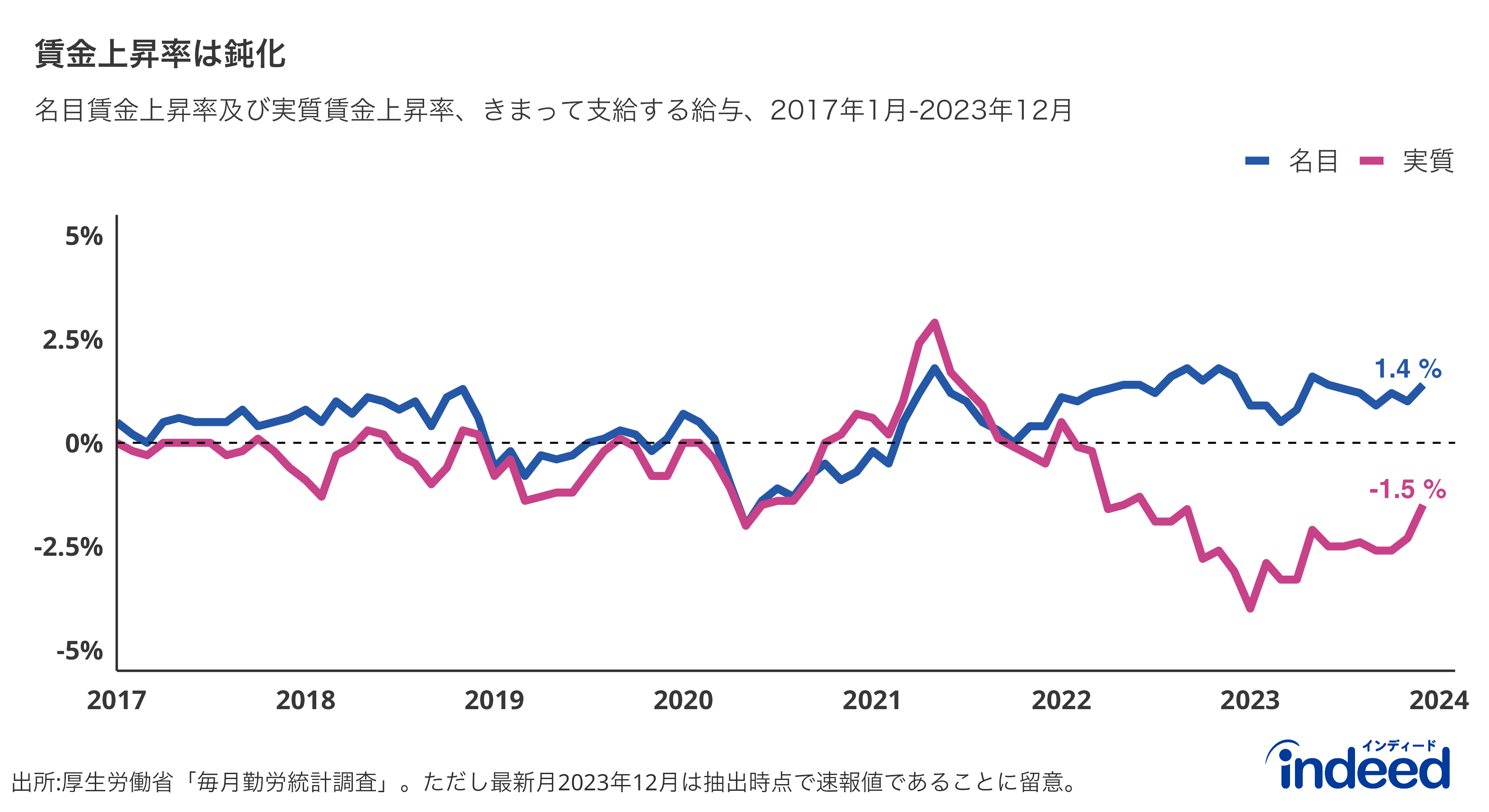

賃金上昇率の鈍化と物価高によって実質賃金がマイナス成長であることが、今後のGDPのプラス成長に対し、依然として大きな課題である。春闘の賃上げ回答においては、大企業で先行して満額回答が増えてきている。一方、大企業だけでなく、中小企業もある程度追随できるような賃上げを達成できるかどうかが特に重要である。また設備投資の増加は好材料であるが、この増加が、労働生産性の向上を通じて、賃金上昇に繋がるかどうかも重要になるであろう。