内閣府が15日に発表した2023年10月から12月のGDPの実質成長率は、前の3カ月と比べマイナス0.1%、年率換算でマイナス0.4%と、2期連続でマイナス成長を記録した。

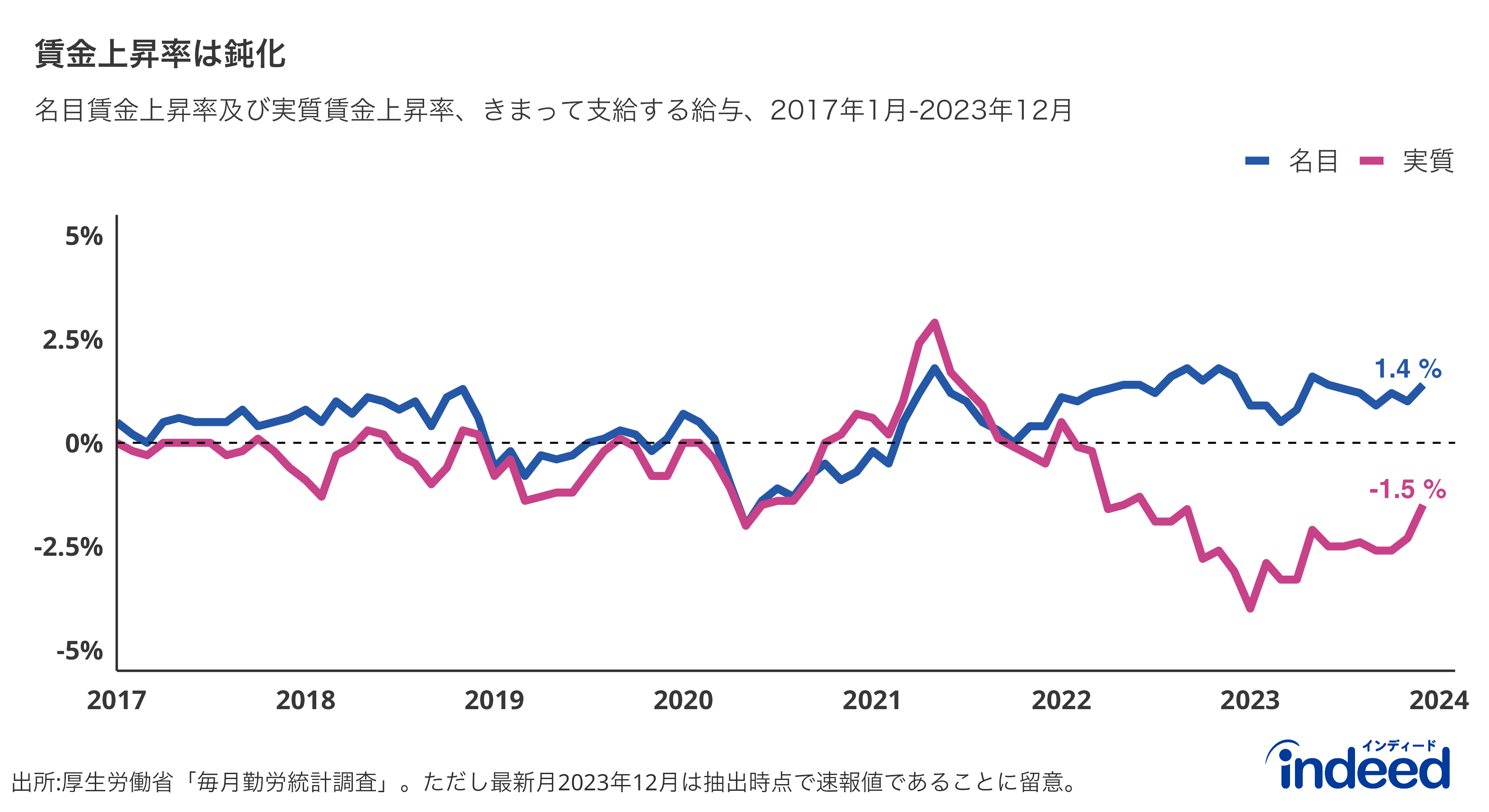

GDPの50%超は内需の家計消費によって決まり、特に賃金上昇率の鈍化と物価高によって家計消費が下がった影響(前期比マイナス0.2%、年率換算マイナス1.0%)が大きい。名目賃金上昇率は10月-12月は1%前半であり、物価上昇によって実質賃金はマイナス成長(きまって支給する給与 10月: -2.6% ~ 12月:-1.5%)である。このため2024年は、春闘を含め、大企業だけでなく、中小企業もある程度追随できるような賃上げを達成できるかどうかが特に重要である。

2023年の年間名目GDP(ドルベース)がドイツに抜かれ4位になった背景は、上記理由の他、円安が進んだことも大きな要因である。

今後の見通しについては、IMFでは2024年0.9%の予測を立てているものの、足元では決して展望が明るくない材料が目立つ。上記要因が一部改善される可能性はある一方で、新たに生じる働き方改革への対応、能登半島地震や自動車メーカーによる不正問題の影響等から、消費や民間設備投資が思うように進まない可能性があるためである。日本銀行が利上げに踏み切るかどうかの舵取りも、これらの状況を鑑みると、一層難しくなりそうである。