キーポイント

- 日本の週あたり平均労働時間は2000年の約43時間から2025年Q4には約35.5時間へ低下。週1日分に相当する減少幅であり、雇用形態の構成変化ではなく、すべてのグループで時間が減少している。

- 低下には2つの局面がある。2019年以前は所定内労働時間の低下が主因であり、週5日勤務の普及、契約時間の短縮、有給取得率の上昇を反映している。2019年以降は、働き方改革法の時間上限規制が発効したことで所定外労働時間(残業)が急減し、低下の新たな要因が加わった。

- 名目の時間あたり賃金は上昇しているが、その一部は労働時間の減少による算術的な押し上げ効果である。それでも物価上昇にはかろうじて追いつく程度にとどまり、実質の月例給与はむしろ低下している。過去20年間で労働時間と時間あたり賃金がともに上昇した期間はまれである。

- 労働時間の延長はGDPを押し上げうるものの、近年の日本のデータにおいて、労働時間の延長が時間あたり賃金の上昇と結びつくことはほとんど観測されない。むしろ、生産性の向上から実質賃金への波及(パススルー)を強化することが、持続的な生活水準の改善につながる可能性が高い。

労働時間が再び日本の経済政策論議の中心に浮上しています。高市首相は2026年度施政方針演説において、「働き方改革法」の包括的な見直しを通じて得られた労働者からのフィードバックを踏まえ、裁量労働制を見直す方針を示しました。経団連はさらに踏み込み、2026年の労使政策報告書において、裁量労働制の拡大を「最優先課題」と位置づけ、企業と労働組合が共同で適用対象職種を指定できる枠組みを提唱しています。根底にある主張の1つには、時間外労働の上限が成長を阻害しており、希望する労働者はより長く働けるようにすべきだ、というものです。

しかし、2026年3月に公表された厚生労働省のアンケート調査は、異なる実態を示しています。労働時間の延長を希望すると答えた労働者はわずか10.5%でした。約60%が現在の労働時間は「ちょうど良い」と答え、30%は労働時間の短縮を希望しました。労働時間の延長を希望した人の中でも、最も多い理由は経済的な必要性であり、キャリアへの意欲ではありませんでした。Indeedが実施した別の調査では、フルタイム労働者2,000人を対象に実施したところ、長時間労働を希望する割合は18.4%とやや高かったものの、67%が「収入増」を理由に挙げ、キャリアアップや自律性を理由とする回答は少数にとどまりました。

政策論議と労働者が表明する意向とのこの乖離は、労働時間に実際に何が起きているのか、なぜ減少しているのか、そしてその減少が賃金や経済成長にどのような意味を持つのかを、より詳細に検討する動機となっています。

25年間で労働時間は週1日分減少

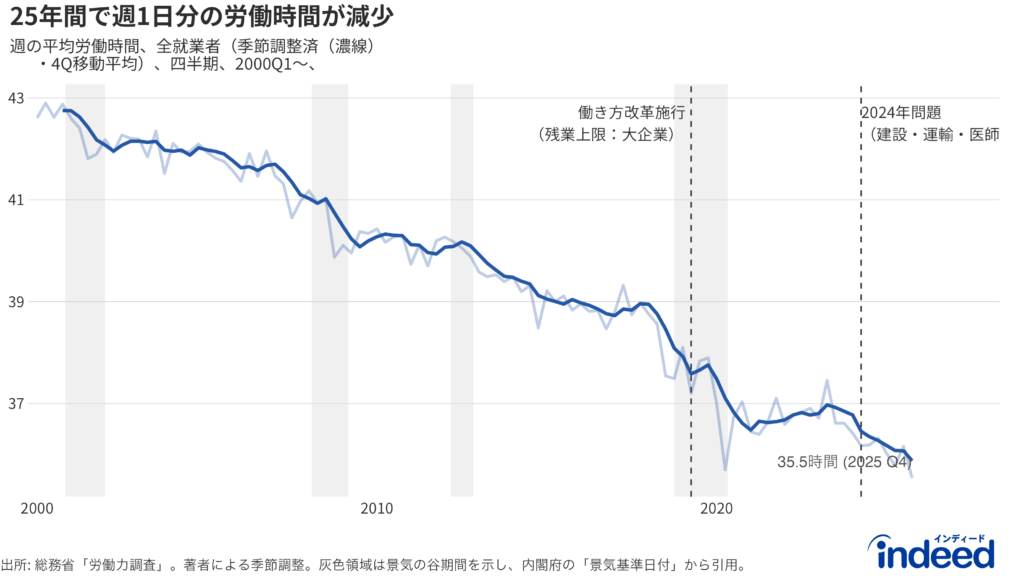

日本の週あたり平均労働時間は、この四半世紀にわたって一貫した低下傾向を示しています。労働力調査(LFS)の季節調整済みデータを4四半期移動平均で見ると、2000年初頭の約43時間から2025年末の約35.5時間へ、約17%低下しました。これは週1日分の労働に相当する減少幅です。

この低下傾向は景気循環を通じて持続しています。景気後退期には残業削減により低下が加速しますが、回復期にも元の水準には戻りません。2019年頃から低下ペースが加速しており、コロナの影響もありますが、新たな残業規制の施行と時期が一致しています。

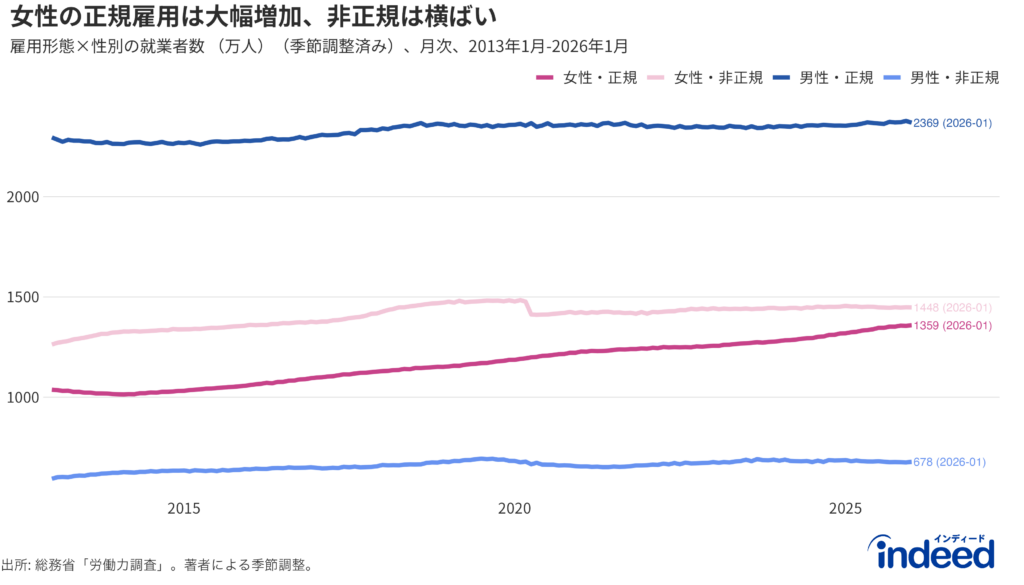

この変化は、個々人の働き方が変わったのか、それとも働く人の構成が変わったのかという問いを生みます。同期間に女性の労働参加率は大幅に上昇し、非正規雇用(パート・有期・派遣)も拡大しました。もし短時間労働者の比率が高まっただけであれば、個々人の労働時間が変わらなくても集計値は低下します。

しかし雇用データはこの構成比が原因である説を裏付けていません。2013年以降、女性の正規雇用は約1,038万人から2026年初頭には約1,359万人へ大幅に増加しました。一方、女性の非正規雇用は2019年頃からほぼ横ばいで推移しています。男性の正規雇用は概ね安定しており、非正規比率は拡大ではなく安定化しています。

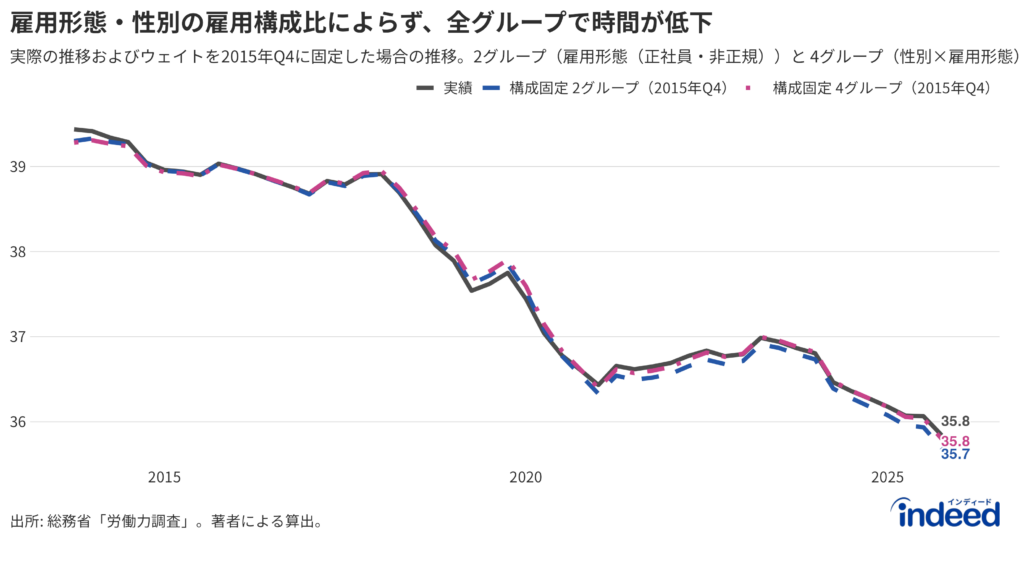

これをより厳密に検証するため、男性正規・男性非正規・女性正規・女性非正規の4グループで雇用構成を2015年Q4の水準に固定し、集計労働時間を再計算しました。構成効果は最大でも週あたり0.15時間にとどまります。4つのグループすべてで労働時間が減少しており、性別構成や雇用形態の構成のいずれによってもこの低下は説明できません。

減少の背景:2つの異なる局面

構成の変化で説明できないとすれば、何が背景にあるでしょうか。労働力調査とは異なり所定内労働時間と所定外労働時間を区別できる毎月勤労統計調査(毎勤)のデータを見ると、低下には2つの局面があることがわかります。

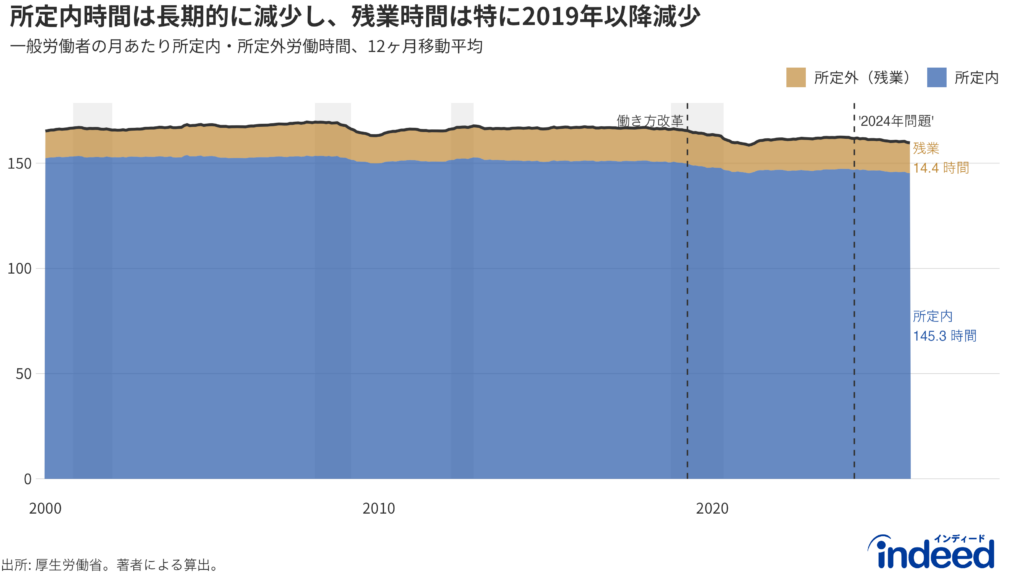

月次の総実労働時間を所定内労働時間と所定外労働時間に分解すると、総労働時間の約90%を占める所定内労働時間が長期的な低下の主因であることが確認できます。

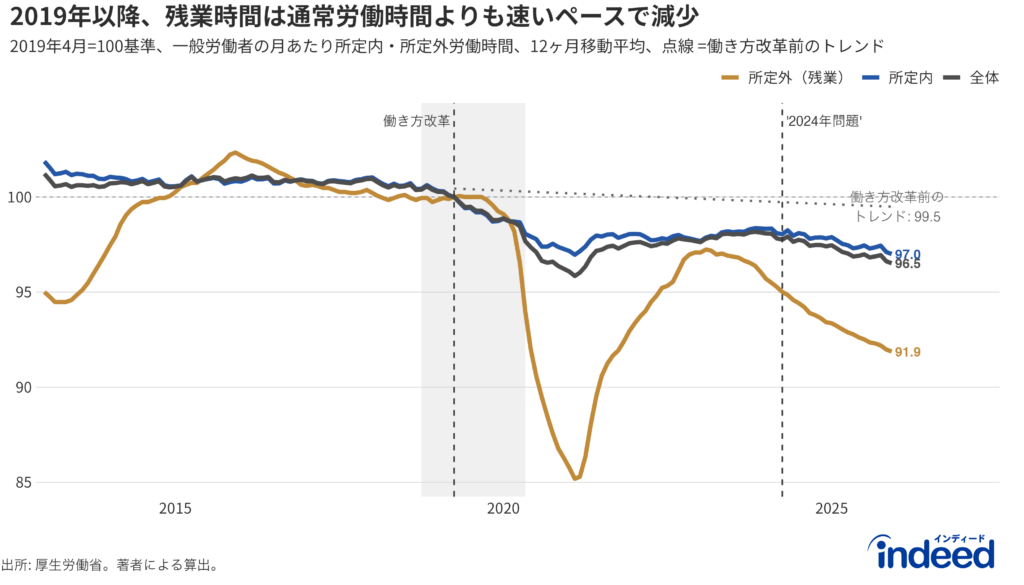

各構成要素を、働き方改革法の残業上限規制が初めて発効した2019年4月の水準を100として指数化すると、明確な乖離が見られます。2019年以前は、3つの系列がともに動き、共通のトレンドに沿って緩やかに低下していました。この改革前の低下は、週5日勤務の普及、契約上の労働時間の短縮、有給休暇取得率の上昇などを反映していると見られます。所定外労働時間は景気循環に沿って変動していましたが、トレンドとしての低下は見られませんでした。

2019年以降、各系列は分岐しています。改革前の傾向がそのまま続いていた場合、総労働時間は2025年12月までに約0.5%の低下にとどまるはずでした。しかし実際には、所定内労働時間は緩やかな低下を続けて約3%減少し、所定外労働時間は約8%減少しました。これは改革前のトレンド(図中の点線)が予測する水準を大きく下回っています。コロナ禍による急落と部分的な回復を経た後も、所定外労働時間は再び低下に転じ、現在は改革前の推移を下回っています。このパターンは、働き方改革法によって導入された法的上限規制の影響と整合的です。

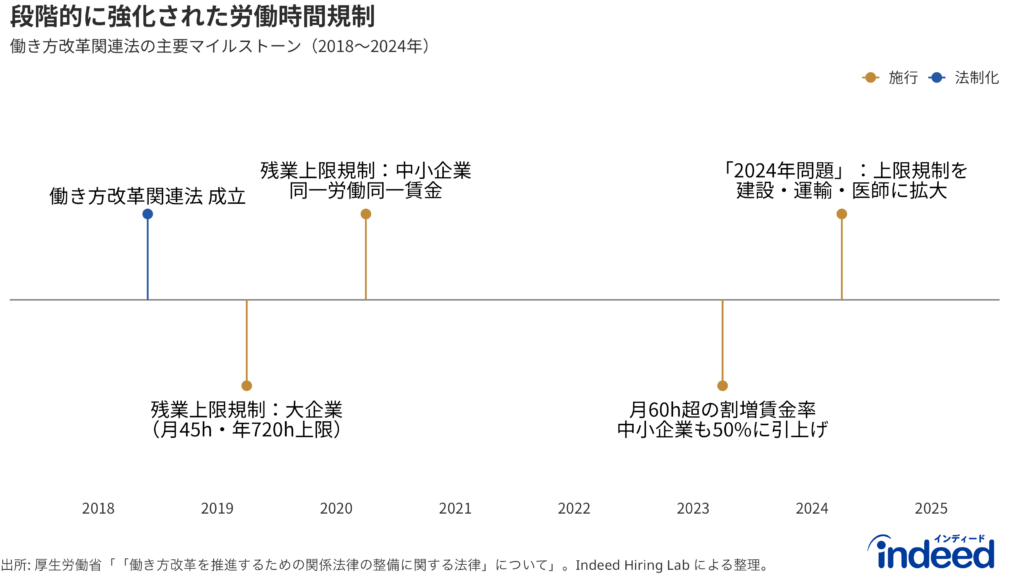

政策のタイムラインはこの傾向と一致しています。2018年6月に成立した日本の「働き方改革法」は、初めて法的に拘束力のある時間外労働の上限を導入しました。大企業には2019年4月から月45時間(繁忙期の特例で最大100時間)の上限が適用され、中小企業は2020年4月から対象となりました。2023年4月には中小企業の月60時間超の割増賃金率が25%から50%に引き上げられ、2024年4月にはいわゆる「2024年問題」として、建設業・自動車運転業務・医師にも残業上限が適用されました。

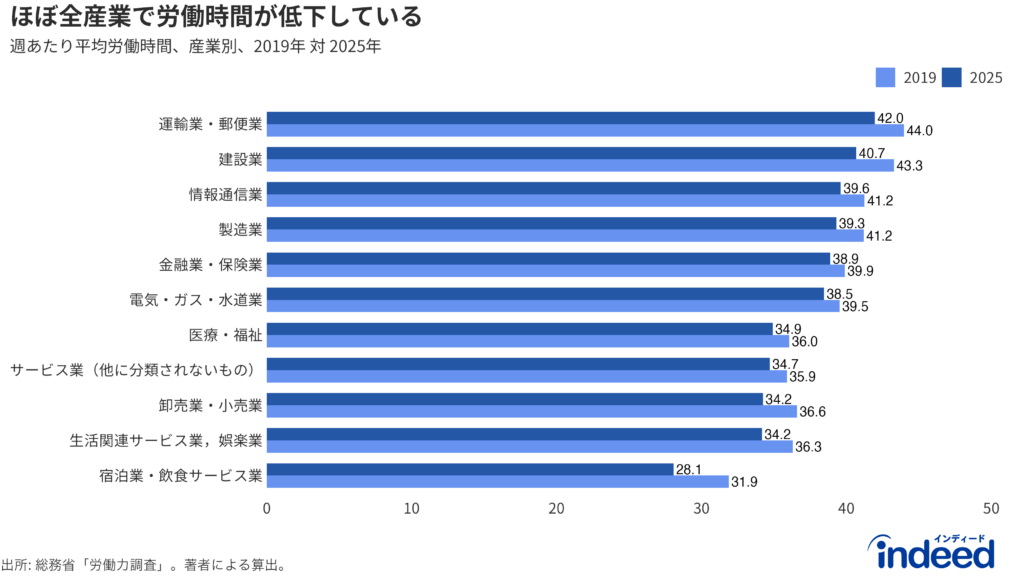

労働力調査の産業別データは、改革後の労働時間低下が全産業に及んでいることを裏付けています。2019年と2025年の産業別平均週間労働時間を比較すると、すべての産業で労働時間が減少しています。運輸業は週44.0時間から42.0時間へ、建設業は週43.3時間から40.7時間へ低下しました。いずれも2024年に新たに残業規制の対象となった産業です。しかし低下はこれらに限定されず、宿泊・飲食サービス業、卸売・小売業、製造業でも週1.5〜3時間の減少が確認されます。

マクロ経済への影響:GDPに対する持続的な下押し

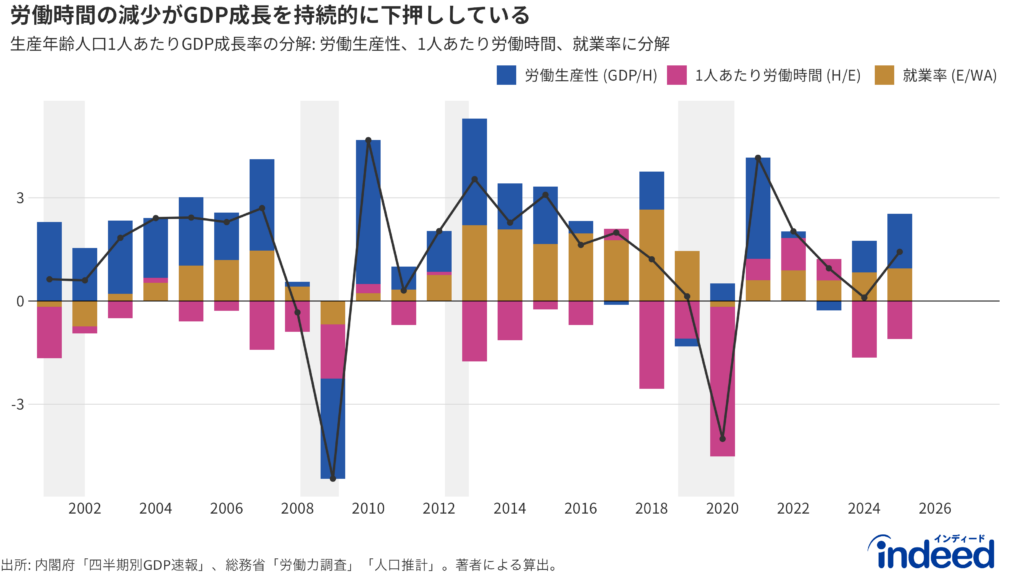

労働時間の減少はマクロ経済にどのような影響を与えているのでしょうか。生産年齢人口1人あたり実質GDPの成長率を、労働生産性(1時間あたりGDP)・1人あたり労働時間・就業率(生産年齢人口に占める就業者比率)の3要素に分解できます。注目すべきは、1人あたり労働時間が2000年以降ほぼ毎年、生産年齢人口1人あたりGDP成長に、マイナスに寄与をしていることです。この持続的な下押しは、就業率の上昇によって部分的に相殺されてきました。しかし、この相殺余地は縮小しつつあります。15〜64歳の就業率は2000年の68%から2026年初頭には約80%まで上昇しており、その牽引役は女性で、同期間に55%から75%へ上昇しました。男性はすでに2000年時点で80%と高く、84%への微増にとどまっています。いずれの側でもさらなる上昇余地は限定的です。

これは必ずしも悪いニュースではありません。労働時間の短縮は、ワークライフバランスの改善や労働基準の遵守が進んでいることを反映している側面もあります。しかし、手取り月収を維持・向上させるためには、時間あたり賃金がより速いペースで上昇する必要があります。労働時間が年1〜2%低下している状況では、実質時給が少なくとも同程度のペースで上昇しなければ、生産年齢人口1人あたりの実質所得は低下します。

時間あたり賃金は追いついているのか

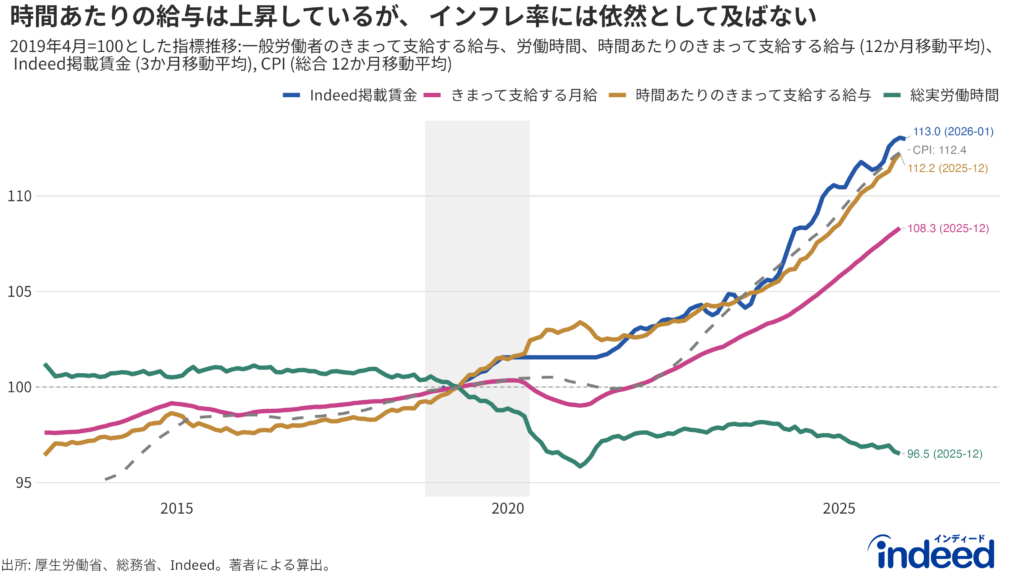

名目の時間あたり賃金は上昇しています。毎月勤労統計調査の一般労働者(パートタイムを除く)データによると、時間あたり名目賃金(きまって支給する給与を総実労働時間で割った値)は2022年以降に加速し、直近の2025年には前年比3%台に達しています。これは数十年ぶりの伸びです。春闘でも2024年・2025年とも5%超の名目賃上げ回答が示されています。求人に掲載される名目賃金を捉えるIndeed賃金トラッカーも同様の推移を示しています。

しかし、名目の時間あたり賃金の上昇は、そのまま生活水準の向上を意味するわけではありません。2019年4月を起点として指数化すると、名目時間あたり賃金(毎勤、一般労働者)は約12%上昇し、Indeedの名目掲載賃金は約13%上昇しました。これは累積CPI上昇率の約12%とほぼ同水準です。時間あたり賃金は物価上昇にかろうじて追いついてはいるものの、それ以上ではありません。加えて、名目時間あたり賃金(毎勤、一般労働者)が物価に「追いついている」という評価自体、2020年のコロナ期に労働時間が急減し時間あたり賃金が押し上げられた影響を含んでいます。2021年以降のインフレ局面に限定すると、例えばIndeed掲載賃金を物価上昇と合わせて実質で見た場合、起点から約2.5ポイント下回っている状況です。労働時間の低下がこのギャップをさらに拡大させます。2019年4月以降、労働時間は約3.5%減少しているため、名目のきまって支給する給与の累積上昇率はCPIの累積上昇率を下回っており、実質月例給与は低下していることになります。

このことは、労働時間と経済成長の関係についてより広い問いを投げかけます。確かに、総労働時間の増加は実質GDPを押し上げる余地があるでしょう。しかし、その成果が時間あたり実質賃金の上昇として労働者に還元されるとは限りません。過去20年間で、労働時間と名目時間あたり賃金がともに上昇した期間は、まれであり、かつ短期間にとどまっています。より一般的なパターンは、労働時間が減少する中で時間あたり賃金が上昇するか、景気後退期に両方が同時に低下するか、のいずれかです。近年の日本のデータにおいて、労働時間の延長が時間あたり賃金の持続的な上昇と結びついた先例はほとんどありません。

他国の経験はこの点を補強しています。米国では、情報サービス産業など一部セクターでのみ労働時間が増加する傾向も見られますが、これらの産業では高い報酬がそれに伴っています。その結果、米国では日本と異なり、実質賃金の低下が回避されています。つまり、労働時間の延長が生活水準の向上につながるかどうかは、時間に見合った賃金が支払われるかどうかに依存し、時間の延長それ自体が解決策になるわけではありません。生活水準の持続的な向上によりつなげるには、実質の時間あたり産出を高め、その生産性向上が実質賃金に波及するパススルーを強化する経路が必要です。

Indeed 賃金トラッカーは、このパススルーが機能しているかどうか ーすなわち、企業が人材獲得のために提示する名目賃金が、物価上昇と労働時間の低下の両方を上回るペースで上昇しているかどうか、をリアルタイムで捉えるシグナルを提供しています。

方法

労働時間データ:2つの統計を使用。(1)総務省「労働力調査」四半期詳細集計を、長期トレンドおよび構成効果の分析に使用。X-13 ARIMA-SEATSにより季節調整 (著者による季節調整)。(2)厚生労働省「毎月勤労統計調査」(事業所規模5人以上、一般労働者(パートタイムを除く))を、総実労働時間の所定内労働時間・所定外労働時間への分解、および賃金・CPIとの指数比較に使用。

雇用データ:労働力調査月次。季節調整は著者による。

GDP分解:内閣府「四半期別GDP速報」(実質、季節調整済、2020年連鎖価格)および総務省「人口推計」(生産年齢人口)。分解手法はFernández-Villaverde, Ventura & Yao (2025) “The Wealth of Working Nations” に準拠。

構成効果の反事実シミュレーション:集計平均労働時間を4グループ(男性正規・男性非正規・女性正規・女性非正規)の加重平均として算出し、ウェイトは季節調整済み就業者数。反事実では2015年Q4のウェイトを固定。賃金データ:厚生労働省「毎月勤労統計調査」(事業所規模5人以上)。一般労働者(パートタイムを除く)。時間あたり賃金 = きまって支給する給与 / 総実労働時間。累積指数は2019年4月=100で基準化(毎勤・CPIは12ヶ月移動平均、Indeed掲載賃金は前年比3ヶ月平均からカレンダー月の累積により算出)。Indeed掲載賃金上昇率の算出については、アトランタ連銀の米国賃金上昇率トラッカーと類似のアプローチに従うが、個人ではなく仕事を追跡する。まず、国、月、職種、地域、給与タイプ(時給、月給、年収)ごとに掲載賃金の中央値を算出する。次に、それぞれの国において、職種、地域、給与タイプの組み合わせごとに前年比賃金上昇率を計算し、月次分布を作成する。この分布の中央値をその国の賃金上昇率の月次指標とする。