キーポイント

- コロナパンデミック後のインフレ急騰を経て、米国と英国の実質の掲載賃金は2021年1月の水準まで回復した一方、カナダ・日本はいまだ回復途上にある。ユーロ圏諸国の状況はまちまちであり、南欧諸国は特に回復していない。

- 回復のペースにばらつきが見られる理由の一つは、求人に掲載される賃金の調整頻度が国によって異なることにある。オランダでは平均的に年2回程度であるのに対し、日本では年1回未満にとどまり、調整幅も国によって異なる。。

- 賃金上昇率は主要国で鈍化しており、多くの地域でインフレが依然として高く、残された格差を埋めることはさらに難しくなっている。特に、賃金調整が緩やかで、上昇幅も小さい国では、その傾向が顕著である。

(この記事は、記事「Advertised Wage Growth Has Still Not Caught Up With Post-Pandemic Inflation in Some Countries」の日本語訳版です。ご関心のある方は、こちらも合わせてご参照ください。)

2021年から2023年にかけてのインフレ急騰により、消費者物価の上昇が賃金の上昇を上回ったため、多くの国で労働者の購買力が低下しました。しかし、Indeed賃金トラッカーのデータを分析すると、その後の回復ペースには大きなばらつきが見られます。英国では、求人掲載賃金の購買力は低下したものの、概ね2021年1月のショック前の水準に戻っています。米国では、この期間中、求人掲載賃金はインフレにほぼ追随していました。しかし、カナダ、日本、およびユーロ圏の多くの国では、掲載賃金は依然としてインフレを追いかけるような段階にあります。

こうした差異の背景となる重要な要因の一つは、賃金がどの程度の頻度で、どの程度調整されるかという点です。過去8年間にわたり主要8カ国の求人における賃金を分析した結果、掲載賃金の変更頻度は国によって異なり、オランダでは年間約2回であるのに対し、日本では年1回未満であることが分かりました。賃金は通常、定期的にかつ段階的に見直されるため、ショックへの対応として調整されるまでに時間がかかることがあります。さらに、この摩擦は、地域の賃金決定慣行や団体交渉を含む労働市場の構造的特徴によって増幅される可能性があります。生産性の動向にも大きく依存するショック前の購買力への回復には時間を要し、そのペースは国によって異なるでしょう。

求人に掲載される賃金の調整速度は、労働者にとっても雇用主にとっても有用な情報です。現在の職に留まる労働者にとって、求人の賃金がどの程度の頻度で変更されるかを把握することは、昇給を要請するタイミングや、競合他社が提示するより良い条件の求人を探すタイミングを決める上で役立ちます。また、変化の激しい市場では、雇用主は労働力を維持するために、従業員の賃金をより頻繁に調整する必要が生じる可能性があります。

2021〜22年のインフレショックからの掲載賃金回復は不均一

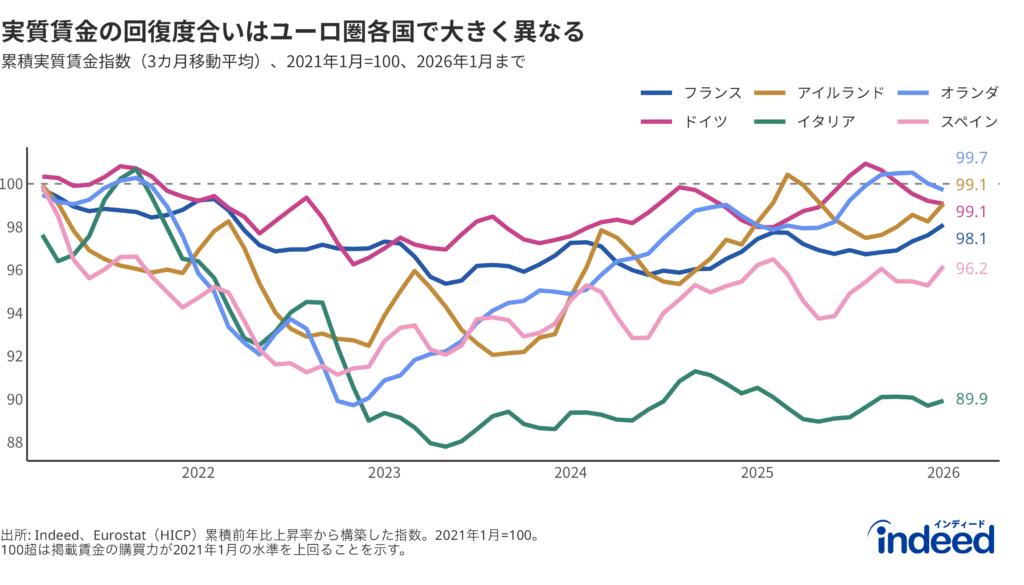

掲載賃金の購買力がインフレショックから回復したかどうかを測るため、2021年1月を100として累積実質賃金指数を構築しました。100を上回れば、その時点以降の累積名目賃金上昇率が累積物価上昇率を上回っていることを意味し、100を下回ればその逆となります。

米国では、2026年1月時点の実質掲載賃金指数は約101で、2023年初頭以降100を上回っています。すなわち、過去数年間、求人の掲載賃金の伸びは物価上昇率と概ね同水準で推移してきたことを意味します(全労働者の実質賃金は、新規採用者だけでなく、よりV字型の回復を見せています)。英国では、2022〜23年に急落した後、指数は100付近まで戻っており、格差はほぼ解消されています。

カナダと日本はともに97.5で、新規採用者の購買力は2021年1月比で約2.5ポイント低い状況が続いています。ユーロ圏全体では96にとどまり、累積物価上昇率が累積賃金上昇率を4ポイント上回っています。

ただし、ユーロ圏の平均値では加盟国間の大きなばらつきはみえません。実際には、オランダ(99.7)・ドイツ(99.1)・アイルランド(99.1)は完全回復に近い水準です。フランス(98.1)は2ポイント不足、スペイン(96.2)はさらに遅れています。イタリアは明らかに例外であり(89.9)、掲載賃金は累積物価上昇に対して約10ポイント遅れており、掲載賃金の長期的な伸び悩みが反映されています。完全な回復にはまだ当分時間がかかると見込まれます。

賃金上昇率の鈍化で、残る格差の解消はさらに難しい

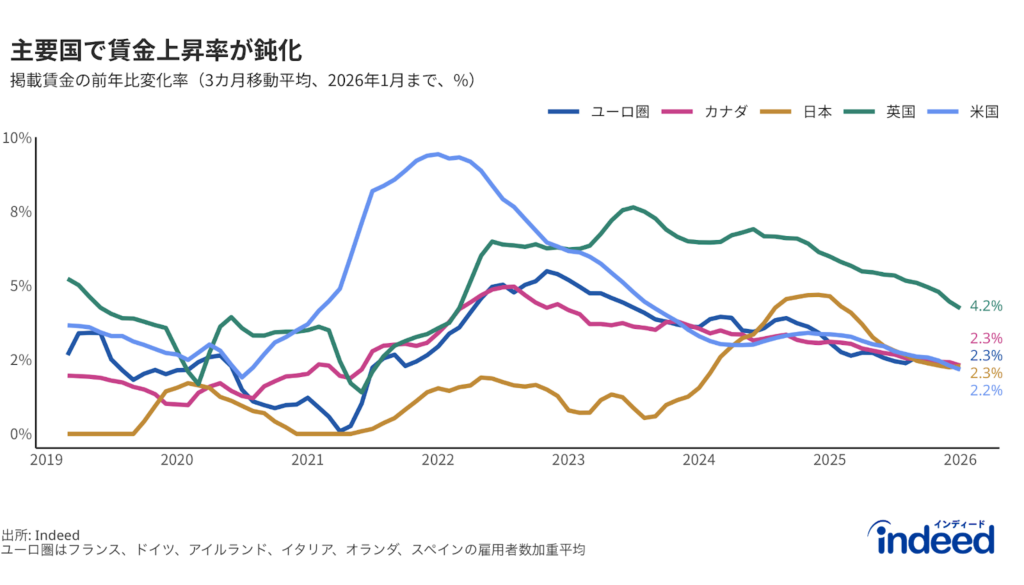

追い上げの余地は、賃金上昇率の鈍化により狭まりつつあります。Indeed賃金トラッカーによれば、主要国のほとんどで過去1年間に掲載賃金の前年比上昇率が低下しました。3カ月移動平均でみると、ユーロ圏の名目掲載賃金上昇率は2025年1月の3.1%から2026年1月の2.3%へ低下しています。同期間に米国は3.4%から2.2%へ、英国は6.0%から4.2%へ、日本は4.6%から2.3%へ、カナダは3.1%から2.3%へそれぞれ鈍化しました。

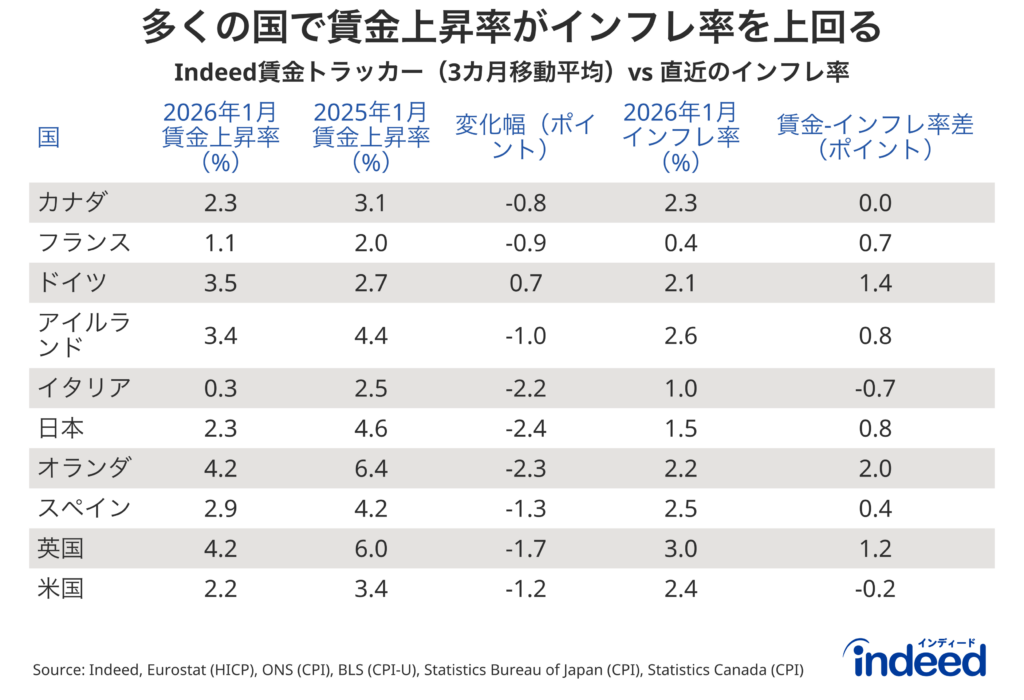

残りの格差を完全に埋めることができるかどうかは、掲載賃金上昇率が物価上昇率を上回り続けるかどうかにかかっています。いくつかの国では、賃金上昇率が依然としてインフレ率を十分に上回っており、格差は引き続き縮小していくものと考えられます。しかし、他の国々では、その差が縮まっているか、あるいは完全になくなっています。

オランダとドイツでは、2026年1月までの12カ月間に掲載賃金がそれぞれ物価上昇率を2.0ポイント、1.4ポイント上回りました。ドイツでは掲載賃金上昇率が2.7%から3.5%へ加速していますが、これは過去の団体交渉による賃上げの遅延浸透を反映しているとみられます。この傾向が続けば、両国の実質賃金は近く完全回復する見通しです。

英国では掲載賃金上昇率が物価上昇率を1.2ポイント上回っています。英国は調査対象国の中で物価上昇率が最も高いにもかかわらず、労働者は引き続き実質的な購買力を改善させています。フランスでは賃金上昇率が1.1%まで鈍化しましたが、物価上昇率も0.4%にとどまるため、実質賃金は緩やかながら増加しています。日本でも掲載賃金上昇率はわずかに物価上昇率を上回っていますが、2.5ポイントの遅れを埋めるには時間がかかります。カナダでは賃金上昇率が物価上昇率とほぼ同水準となり、格差はそれ以上縮まらない状態となっています。

米国では、直近では掲載賃金上昇率が物価上昇率を下回り、実質掲載賃金は小幅ながら下落に転じました。2023〜24年の実質賃金増加から逆転した形ですが、累積実質賃金指数は依然100をわずかに上回っており、購買力が2021年1月水準を下回るまでには至っていません。イタリアは最も厳しい状況で、わずか0.3%の賃金上昇率が物価上昇率(1.0%)を大きく下回っており、既に大きい格差がさらに広がっています。

掲載賃金の調整速度は国によって大きく異なる

回復の不均一さの一因は、国によって賃金の調整ペースが異なることにあります。頻繁に賃金を見直す労働市場がある一方、変化への対応が非常に遅い市場もあります。

賃金が「硬直的」になるのにはいくつかの理由があります。例えば、雇用契約や団体交渉協定が一定期間の賃金を固定します。企業が市場をモニタリングして掲載賃金を見直すにはコストもかかります。また、新規採用者と既存社員への処遇の公平性を重視する雇用主も多くいます。最近の研究では、掲載賃金が実際に新規採用者に支払われる賃金をよく追跡することが示されており、求人票のパターンはより広範な賃金動態を読み解く有効なシグナルとなっています。

2018年から2026年初頭にかけての8カ国のIndeed求人データを用い、職種・賃金タイプ・企業・勤務地の組み合わせで定義された個々の求人について、賃金変化を追跡しました。各職種(例えば、特定チェーンのロンドン店で時給制のバリスタなど)について、掲載賃金が据え置かれた期間の長さと、変化した際の幅を算出し、各国の全求人にわたって平均を取りました。

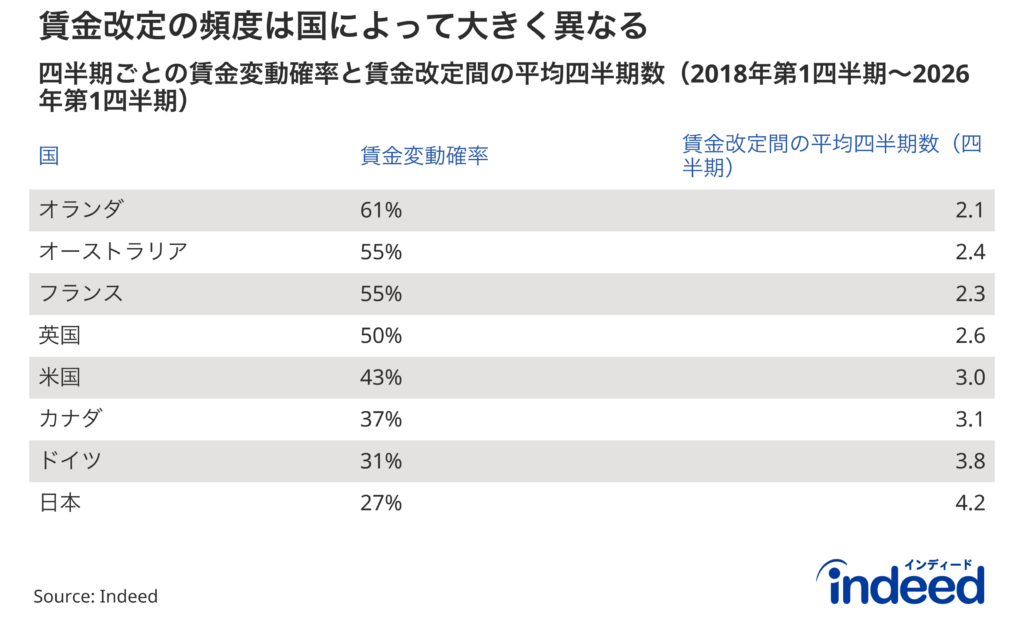

国間の差は顕著です。最も調整が速いオランダでは平均2.1四半期に1回、つまり年約2回変化します。対照的に、日本の掲載賃金は平均で1年以上変わりません。米国は中間に位置し、約9カ月に1回の調整となっています。

各国のインフレ率は、その国における賃金改定の頻度と密接に関連しているわけではありません。むしろ、労働組合の強さ・雇用保護法制・賃金設定制度といった労働市場の構造的特徴がより大きな役割を果たしているようです。

職種構成も重要な要因です。米国では、ソフトウェア開発や産業エンジニアリングといった高賃金職種の掲載賃金は約2四半期に1回調整されるのに対し、小売やドライバーなど低賃金職種では約3四半期に1回にとどまっています。高賃金の職種は、より高度に差別化されたスキルセットを求める傾向があります。例えば、ある企業が2四半期連続でデータサイエンティストを採用する場合でも、それぞれの職務内容や責任範囲が異なるため、求人ごとに異なる給与が提示されることがあります。また、高賃金の職種は給与交渉の余地が大きく、最低賃金の制約に縛られにくい面もあります。一方、低賃金の職種は業務内容が標準化されていることが多く、給与も最低賃金の水準と連動しやすい傾向があります。

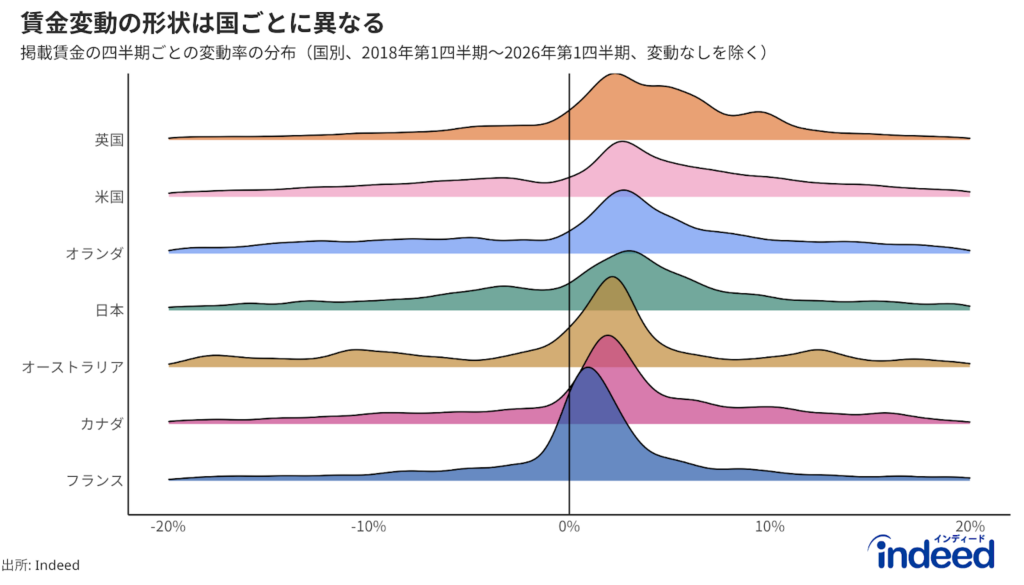

賃金が変化する際の調整幅も国によって異なる

重要なのは頻度だけではなく、変化の幅でもあります。調査期間中、英国の掲載賃金上昇率は最も高く、米国がそれに続きます。フランスは中央値賃金上昇率が最も低くなっています。英国では賃金調整の幅が広く、大きな変動もあれば小さなものもあります。フランスでは対照的に、小幅で予測しやすい変動が多い傾向があります。すべての国で掲載賃金は上昇方向への調整が多いですが、引き下げも珍しくはありません。

この調整幅の違いが、頻度の差と相まって効いてきます。フランスのように調整が不頻繁かつ小幅な国では、インフレショックからの回復は本質的に遅くなります。フランスでは現在の物価上昇率が0.4%と低いため、小幅な賃金上昇でも実質賃金を緩やかに増やすことはできます。しかし、物価上昇率が高かった時期に失った分を取り戻すにはまだ時間がかかります。一方、オランダや英国では、より頻繁で幅の広い調整が、変化する労働市場環境への素早い対応を可能にしています。

賃金の柔軟性と実質賃金回復の関係

すべての国について賃金の柔軟性を個別に測定することはできませんが、国際比較のパターンは示唆に富んでいます。オランダや英国のように労働市場の柔軟性が高い国では実質賃金の回復が速く、日本のように賃金設定が硬直的な国では回復が遅れています。ユーロ圏はその中間に位置しますが、加盟国によって実質賃金の回復状況はさまざまです。

ただし、賃金調整の速度だけで遅れを完全に説明することはできません。調整頻度が最も低い市場であっても、消費者物価に追いつくだけの時間は数年にわたってあったはずだからです。重要なのは、頻度と調整幅の組み合わせです。例えばフランスや日本では、賃金の調整が不頻繁なだけでなく、変化する際の幅も小さい傾向があります。その結果、数年が経過しても累積賃金上昇率が過去のインフレショックを相殺するには至っていません。一方、オランダ・英国・米国では、より頻繁な調整とより幅の広い変化が、賃金のより力強い対応を可能にしました。

南欧で実質賃金の回復が遅いのは、雇用需要の弱さが原因ではないようです。過去の研究が示すように、イタリアとスペインの求人数はコロナ前を大きく上回っており、新規採用に対する旺盛な需要が続いています。それでも、この需要が実質賃金の急回復につながっていません。これは、イタリアにおける団体交渉協定の更新遅延や、スペインにおける移民の流入による労働供給の増加といった構造的要因と整合的です。

賃金上昇率が主要国で鈍化しつつある今、こうした構造的な差異はますます大きな意味を持つようになっています。オランダのような柔軟な市場では、労働市場が冷え込めば賃金上昇率も機動的に鈍化し、労働需要が高まれば再び加速することができます。一方、硬直的な市場では、今回の減速が長期にわたる実質賃金の停滞につながるリスクがあります。

労働者と雇用主への示唆

掲載賃金が頻繁かつ大きく変わる国では、掲載賃金が現在の市場環境をより正確に反映しているため、転職者が市場水準の給与を得やすい傾向があります。賃金がより硬直的な国では、タイミングがより重要です。求職・昇給交渉を年次見直しサイクルや団体交渉ラウンドに合わせると効果的な場合もあります。

雇用主の側では、賃金が柔軟な市場では掲載賃金と実際の支払い賃金を頻繁に見直すことが競争力維持につながります。硬直的な市場では掲載賃金の変化が遅く、適正水準の見極めが難しくなるため、高すぎる・低すぎる賃金での募集が長期化するリスクもあります。

今後、AIやその他の技術が職種横断的にスキル需要を塗り替えるなら、賃金の柔軟性はさらに重要性を増すでしょう。賃金を適応させやすい労働市場は、こうした変化の衝撃をより吸収しやすい立場にあります。硬直性を和らげ賃金調整を支援する政策は、技術変化の影響を緩和し、労働者の購買力が進化する経済に追いつき続けられるよう後押しする可能性があります。

手法

賃金柔軟性の分析には、オーストラリア、カナダ、フランス、ドイツ、日本、オランダ、英国、米国の8つの主要経済圏における、2018年第1四半期から2026年第1四半期までのIndeedの求人情報データを使用した。

「仕事」とは、職種名(例:バリスタ)、賃金形態(例:時給制または年俸制)、企業、および勤務地の組み合わせを唯一無二のものとして定義する。各仕事について、日次データを最頻値を用いて四半期ごとに集計し、観測データが20以上あるサンプルを限定した。

賃金変動の確率、賃金スぺル(賃金が一定に保たれる期間)の予想期間、および賃金変動が発生した際の平均変動幅を算出した。。

先行研究 では、異なる時期・異なるデータソースを用いて米国の分析が行われてきた。本分析では、国際データにより、国際比較分析が可能となり、新たな定型的事実を発見することが可能となった。一部の労働市場が他よりも柔軟であるのは、規制、契約、文化などの違いによるものであり、こうした比較分析は重要な意味を持つ。

Indeed掲載賃金上昇率を算出するためにアトランタ連銀の米国賃金上昇率トラッカーと類似のアプローチに従うが、個人ではなく仕事を追跡する。まず、国、月、職種、地域、給与タイプ(時給、月給、年収)ごとに掲載賃金の中央値を算出する。次に、それぞれの国において、職種、地域、給与タイプの組み合わせごとに前年比賃金上昇率を計算し、月次分布を作成する。この分布の中央値をその国の賃金上昇率の月次指標とする。

ユーロ圏の数値は、フランス、ドイツ、アイルランド、イタリア、オランダ、スペインの上昇率を雇用者数で加重平均したもの。Eurostatの最新の雇用ウェイトが定期的に適用されるようにしている。

詳細な分析手法については、研究論文「What Do Wages in Online Job Postings Tell Us about Wage Growth?」をご参照。データへのアクセスについては、Hiring Lab Data Portalで確認可能。

累積実質賃金指数は、Indeed賃金トラッカーの前年比掲載賃金上昇率と消費者物価上昇率(CPIまたはHICP)をそれぞれ連鎖して賃金水準指数と物価水準指数を作成し、その比率をとることで構築している。結果として得られる指数は2021年1月を100として基準化しており、100を超える値は掲載賃金の購買力が2021年1月の水準を上回っていることを示しえている。すべての系列は、月次の変動を平滑化するために3カ月移動平均として表示している。