キーポイント

- 2026年の労働市場:タイトな状況が継続するが、セクター間の二極化が顕著に。

- 成長産業の労働需要は旺盛:AI、防衛、機械工学(半導体)で求人が増加。一方、製造業・サービス業の一部は停滞。

- 賃金上昇は継続するも減速・安定化へ:掲載賃金の前年比上昇率は2024年12月の4.8%から2025年12月には2.2%へ減速。2026年は1.5〜2.5%の安定したペースへ移行する見通しであり、インフレ率がターゲットである2%前後で推移しても、持続的な実質賃金のプラスには不十分な可能性。

- 成長産業は課題に直面:成長産業は労働需要が旺盛ですが、スキルミスマッチや投資初期段階の不確実性から賃金上昇は抑制的。ただし、これらの産業には生産性に見合った賃上げ余地が残されている。

- GDP成長には成長産業への労働供給が鍵を握るが、労働移動に慎重姿勢: 自発的離職率は2024年から2025年にかけてやや低下し、経済の先行き不透明感の中で労働者側にも躊躇が見られる。成長産業へのスキル要件も職種間転職の障壁に。

マクロ経済環境と労働市場の概況

各国際機関は、2026年の日本のGDP成長率が鈍化すると予測しています。IMFの2026年1月世界経済見通し改訂版およびブルーチップ・コンセンサスはともに2026年の実質GDP成長率を0.7%と見込んでおり、2025年の1.1%から減速します。OECDの2025年12月経済見通しはやや高めの0.9%を予測しています。

いずれの予測においても、成長の主な牽引役は内需です。民間消費は賃金上昇に支えられ、設備投資は堅調な企業収益と政府補助金に下支えされる見通しです。一方、外需については、米国関税の影響により成長に対してマイナスに寄与すると見込まれています。

高市政権は「危機管理投資」と「成長投資」を経済政策の柱に据えています。2025年12月の補正予算では一般会計から17.7兆円(特別会計含め21.3兆円)を計上し、その多くをAI、半導体、造船、防衛、量子、宇宙など17の戦略分野に振り向けました。特に、経済産業省のFY2026予算では、半導体・AIへの支援を1.23兆円へと約4倍に拡大しています。以下のセクションでは、Indeedの求人データがこれらの重点分野(AI、防衛、半導体関連の機械工学など)における労働需要の動向をどのように捉えているかを確認します。

労働需要の動向:セクター間の二極化

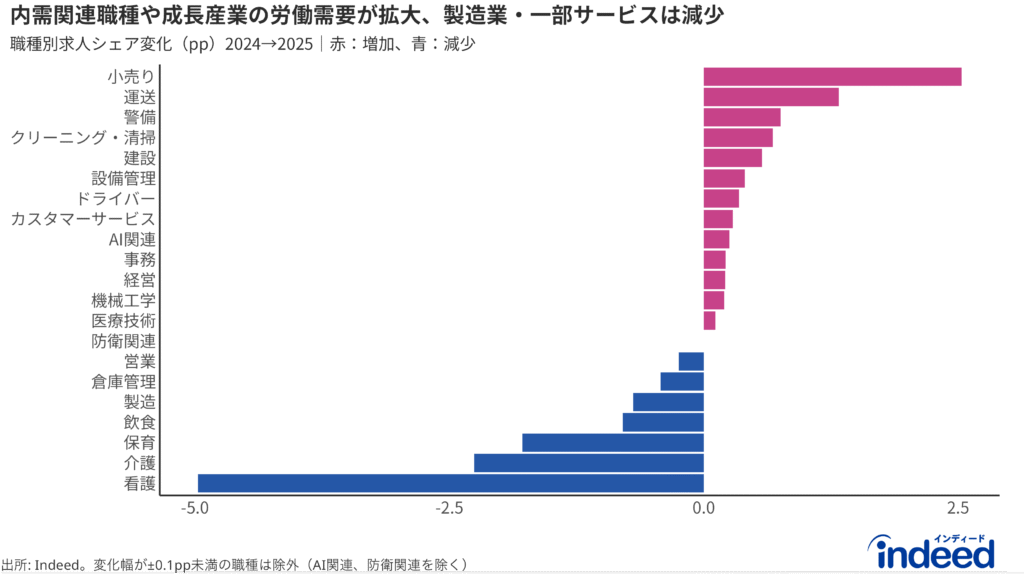

Indeedの求人データ—労働需要の先行指標—は、セクター間の二極化を明確に示しています。2024年から2025年にかけての職種別の求人シェア変化(ポイント)を見ると:

- 内需セクターが拡大:小売(+2.53pp)、物流(+1.33pp)、警備(+0.76pp)、建設(+0.57pp)はいずれもシェアを伸ばしており、堅調な国内消費と投資活動を反映しています。

- 成長産業が台頭:AI関連(+0.25pp)や機械工学(半導体含む)(+0.20pp)などが求人シェアを伸ばしています。防衛関連は全体に占めるシェアが小さいため変化幅は目立ちませんが、前年比で約4.5倍と労働需要が急拡大しており、政府の戦略投資の影響が表れ始めています。ただし、AIや防衛関連などの成長産業の絶対規模はまだ小さい状況です。

- 製造業・一部サービスの弱さ:製造(-0.69pp)、飲食(-0.79pp)はシェアが低下しており、外需の弱さや消費行動の変化を反映しています。

- 医療・介護関連職種は正常化:看護(-4.97pp)、介護(-2.25pp)、保育(-1.78pp)の減少は、コロナ禍の異常な需要からの市場調整であり、セクター自体の弱体化ではありません。

賃金動向:上昇継続も上昇幅は減速・安定化

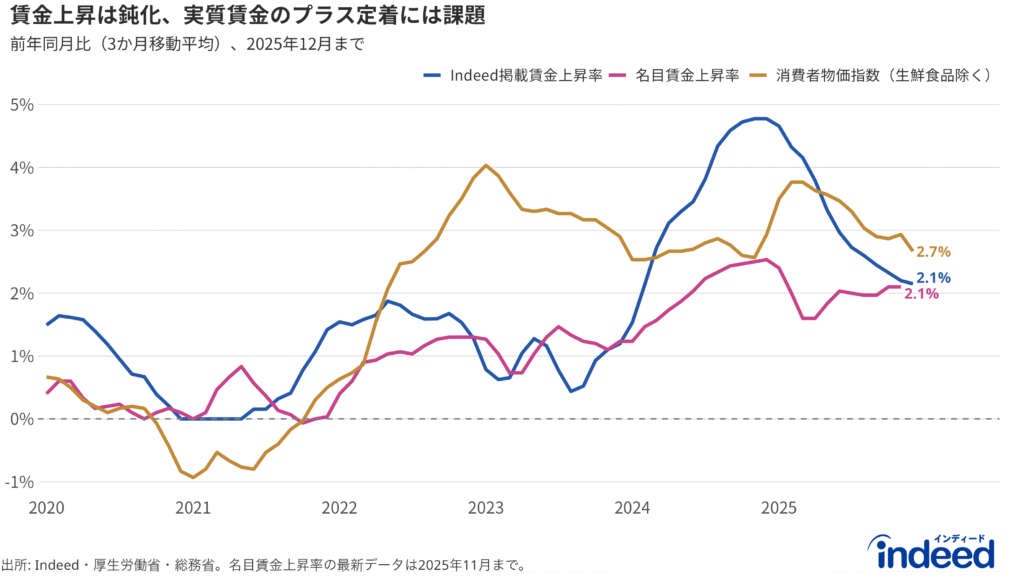

2025年の日本の労働市場の特徴は、多くの職種で求人に掲載された賃金の上昇率が幅広く減速したことです。賃金上昇はほぼすべてのセクターでプラスを維持しましたが、上昇ペースは2024年から2025年にかけて顕著に鈍化しました。

Indeed賃金トラッカーによると、掲載賃金の前年比上昇率は2024年末に4.8%でピークを迎えた後、2025年を通じて減速し、12月時点で2.1%となっています。この減速は、2024年の賃上げによるベース効果や外需環境の不透明感といった要因を反映しています。こうした減速圧力は当面続くものの、労働市場の逼迫と賃金の政策的下支えを背景に、2026年は1.5〜2.5%程度で安定する見通しです。

日本銀行やOECDなどの各当局は、現時点で、食品価格の落ち着きを背景にインフレ率が2026-27年にかけて2%目標付近まで緩和すると予測しています。重要なのは、持続的な実質賃金のプラスには、インフレ率に加え生産性上昇分(約1%)を含めた名目3%程度の賃金上昇が必要という点です。1.5〜2.5%の名目上昇率では、実質賃金の改善は限定的であり、場合によってはマイナス圏にとどまるリスクがあります。この実質購買力の伸び悩みは、内需主導の成長構図において消費の力強さを制約する要因となり、国際機関がGDP成長率を0.7〜0.9%という控えめな水準に見積もっている背景の一つと考えられます。

外部労働市場における掲載賃金は、これまで既存従業員の実際の賃金よりも速いペースで上昇してきました。しかし、チャートが示す通り、この差は2025年後半にはほぼ解消され、両者とも約2.1%付近に収束しています。職種レベルではまだ差が存在し、転職によって個人が賃金プレミアムを得られる余地はありますが、全体としては外部労働市場と内部労働市場の賃金動態がこれまでより近づいてきていることを示唆しています。

春闘については、2024年の5.1%という大幅な賃上げ妥結が賃上げ機運を高め、Indeed掲載賃金上昇率や名目賃金上昇率にも波及したと考えられます。しかし、春闘妥結率とより広範な賃金指標との関係は、以前ほど単純ではなくなっています。2025年春闘は5.3%と前年をわずかに上回ったにもかかわらず、Indeed掲載賃金上昇率と名目賃金上昇率はともに減速しました。この乖離は、労働需給をよりタイムリーに反映するIndeed掲載賃金上昇率との間にギャップが生じていることを示しています。2026年の春闘賃上げが労働市場全体に波及するかは不透明であり、少なくとも2024年ほどの勢いは見込みにくいと考えられます。

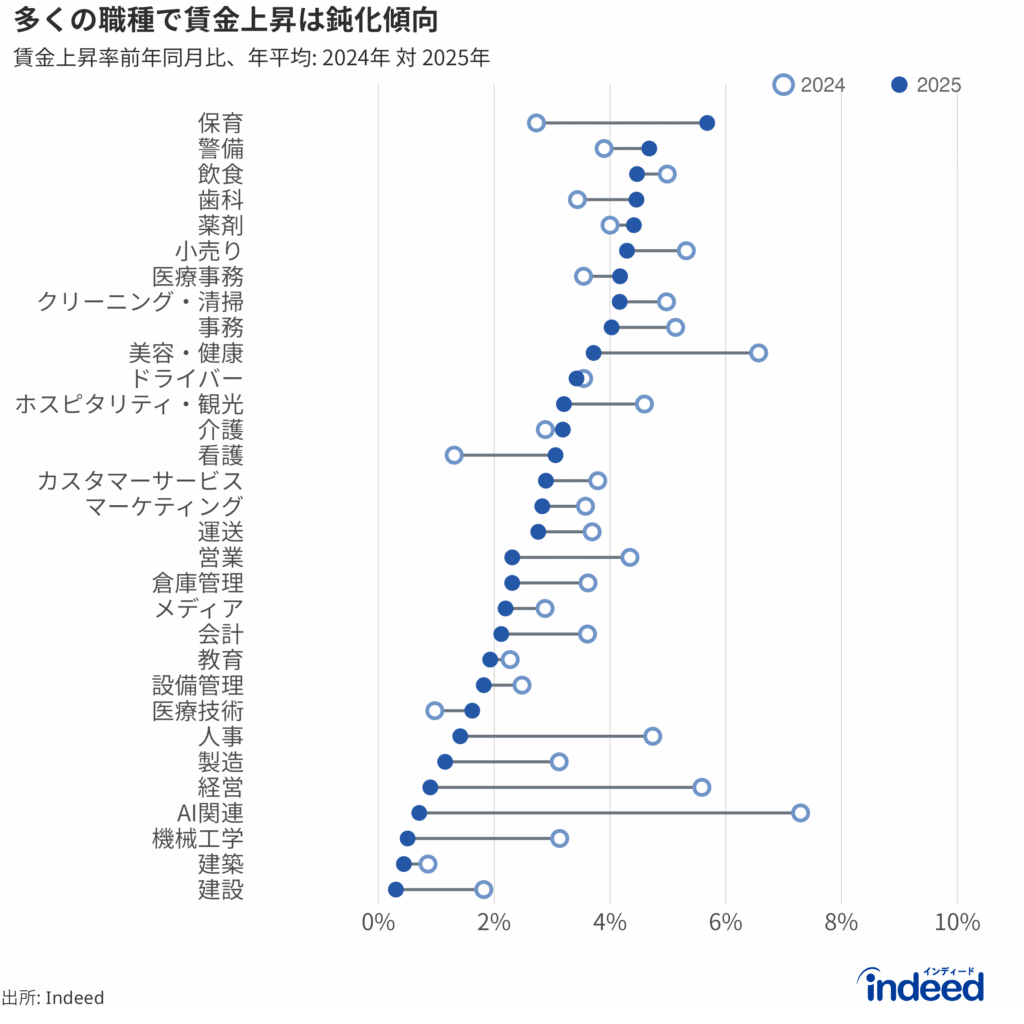

機械エンジニアリング(半導体)、建設、AI関連といった成長産業では、求人シェアが増加しているにもかかわらず、賃金上昇率は全産業平均付近またはそれ以下にとどまっています。考えられる要因としては

- スキルミスマッチ: 成長産業は専門スキルを必要としますが、応募者のスキルが合致せず、求人は増えても採用に至らない状況が続いています。

- 投資初期段階の力学: これらのセクターは資本投資主導で成長しているものの、収益の不確実性が高い段階にあります。企業は収益が安定しビジネスモデルが確立するまで、固定費となる恒久的な賃上げに慎重になる傾向があります。

サービス関連職種には大きなばらつきがあります。保育・介護セクターでは全産業平均を上回る賃金上昇が見られ、処遇改善加算の拡充などの政策的支援を反映している可能性があります。一方、宿泊・飲食関連は減速傾向にあります。

労働移動と自発的離職率

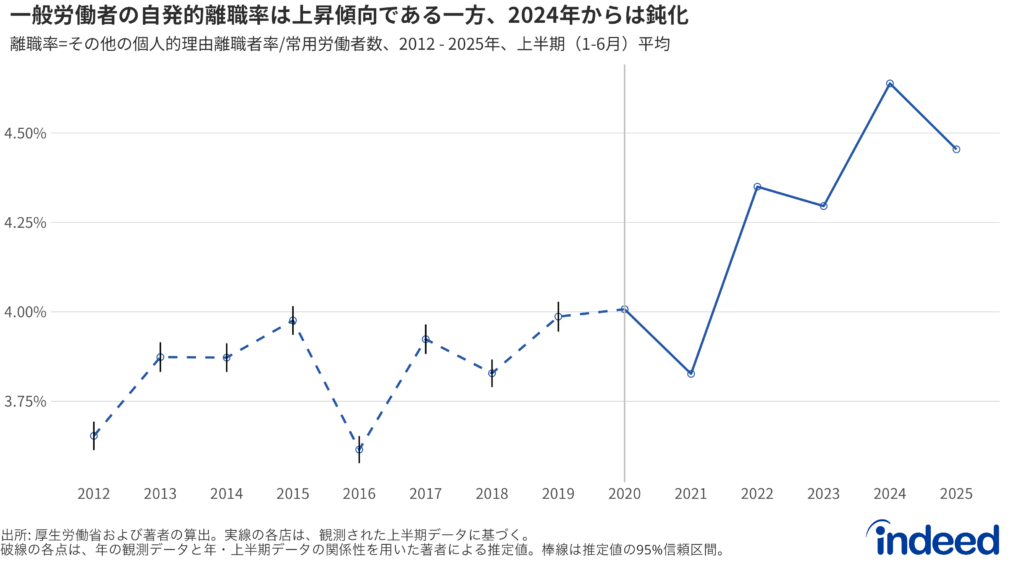

雇用動向調査に基づくIndeedの試算によると、一般労働者の自発的離職率は2024年上半期の推計4.6%から2025年上半期には4.4%へとわずかに低下しました。2021年以前と比較すれば依然として高い水準にありますが、この低下は経済の先行き不透明感の中でリスク回避的な行動が強まっていることを反映している可能性があります。この機会の減少は、賃金上昇率の2024年から2025年にかけた鈍化傾向とも整合的です。

Indeedの履歴書データを分析すると、職種によって転職率に大きな差があります。カスタマーサービスや倉庫管理では転職流入が活発である一方、機械工学や看護などの専門分野ではより安定した傾向を示しています。

この傾向は、成長産業が他セクターから人材を引きつけることに苦戦する理由も示唆します。半導体、AI、ソフトウェア開発などの分野では専門的なスキル要件があるため、他職種からの転職は容易ではありません。リスキリング施策の推進と中途採用への障壁低減を通じて、こうしたスキルミスマッチに対処することが解決策の一面です。もう一面は、採用企業側にもあります。成長産業には労働生産性に見合った水準まで賃金を引き上げる余地が残されており、それによって職種間転職の魅力を高め、新たなスキル習得に必要な投資を正当化できるということです。

2026年の展望:逆風と機会のバランス

日本銀行は2025年12月に政策金利を25ベーシスポイント引き上げ、0.75%としました。これは1995年以来の高水準です。市場は2026年のさらなる引き締めを予想しており、年末までに1.0%のターミナルレートが見込まれています。借入コストの上昇は、特に中小企業において賃上げ余力を制約する可能性があり、円高は関税の影響を受ける輸出依存型製造業への圧力をさらに強める可能性があります。

労働市場にとって、これらのマクロ環境は賃金上昇の向かい風になることを示唆しています。最大の課題は、成長産業への労働供給をいかに円滑化するかです。履歴書データが示すように、職種間の移動には現実的な障壁が存在します。スキルミスマッチ、資格要件、そして確立されたキャリアを離れる機会費用です。

「賃金が上がらないから人が来ない、人が来ないから賃金を上げる意味がない」という悪循環を断ち切るには、1.職種間移動における構造的な摩擦を軽減すること、2.成長産業が生産性向上に見合った賃金を提示すること、の両面からの取り組みが必要です。国際当局のベースライン予測である0.7-0.9%から少しでも上振れるためには、この両面での進展が不可欠となるでしょう。

方法

防衛関連の仕事の定義:防衛装備庁が公開している「中央調達における調達実績」の「令和6年度・5年度の契約実績」に記載された企業情報(約20社)をつかって、それら企業と企業内の防衛関連の子会社による求人を抽出している。

AI 関連の仕事の定義:AI trackerと同一であり、AI関連のキーワードが言及されている求人を抽出している。

抽出定義上、既存の職種カテゴリ(例:ソフトウェア開発や警備、機械工学)などに属する求人と一部重複している可能性はある。

離職率については、厚生労働省の「雇用動向調査」を元に、自発的な離職率に焦点を当てIndeed独自で算出している。算出方法の詳細はこちら。

Indeed掲載賃金上昇率を算出するためにアトランタ連銀の米国賃金上昇率トラッカーと類似のアプローチに従うが、個人ではなく求人を追跡する。まず、国、月、職種、地域、給与タイプ(時給、月給、年収)ごとに掲載賃金の中央値を算出する。次に、それぞれの国において、職種、地域、給与タイプの組み合わせごとに前年比賃金上昇率を計算し、月次分布を作成する。この分布の中央値をその国の賃金上昇率の月次指標とする。手法の更なる詳細事項及び更新情報はこちら。年間値(例:「2024年」「2025年」)は、当該年の各月のYoY成長率の加重平均をとっている。