主要ポイント

- 民間需要の牽引によってGDPはやや上昇見込み。足元の賃金上昇率は、継続した上昇トレンドを見せ、ようやく実質賃金上昇率がプラスに転じる見込み。

- 賃金上昇トレンドは、労働市場の流動化が進んだことにより労働需給が機能してきた面も大きい。賃金上昇圧力が企業にかかる中で、価格転嫁が進み、求人において賃金インセンティブを透明化する動きも進んできている。

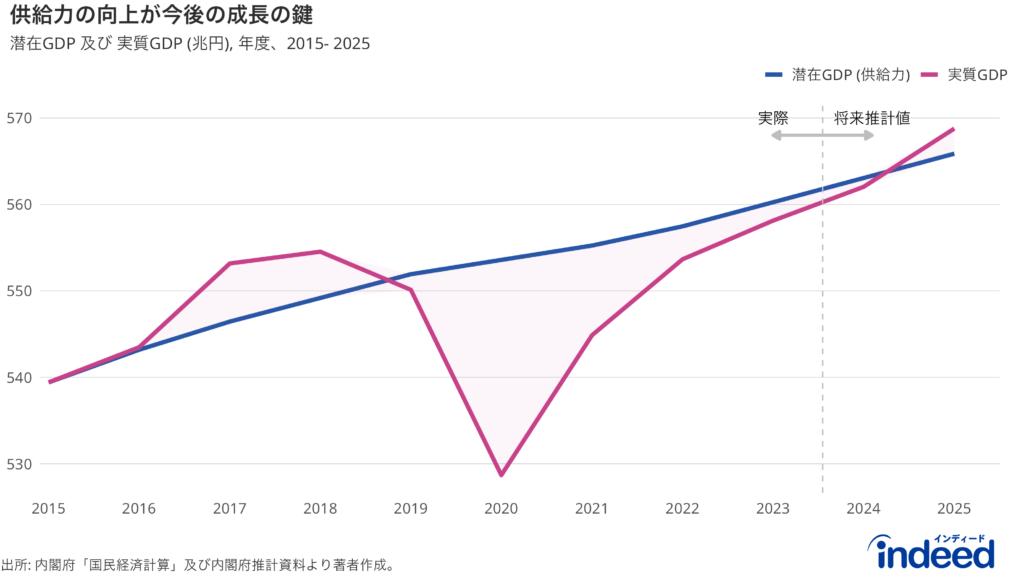

- 一方で、潜在GDPが伸びておらず、実質GDPとのギャップが解消し、GDPのこれ以上の増加が困難となるため、今後は労働投入量や設備投資などの供給力の向上が課題となる。その際AI等の成長産業への投資と、それに伴う雇用創出が大事となるが、関連する求人が現状十分増えていないことは課題である。

GDPは2024-2025年度にやや上昇見込み、民間需要の貢献に期待

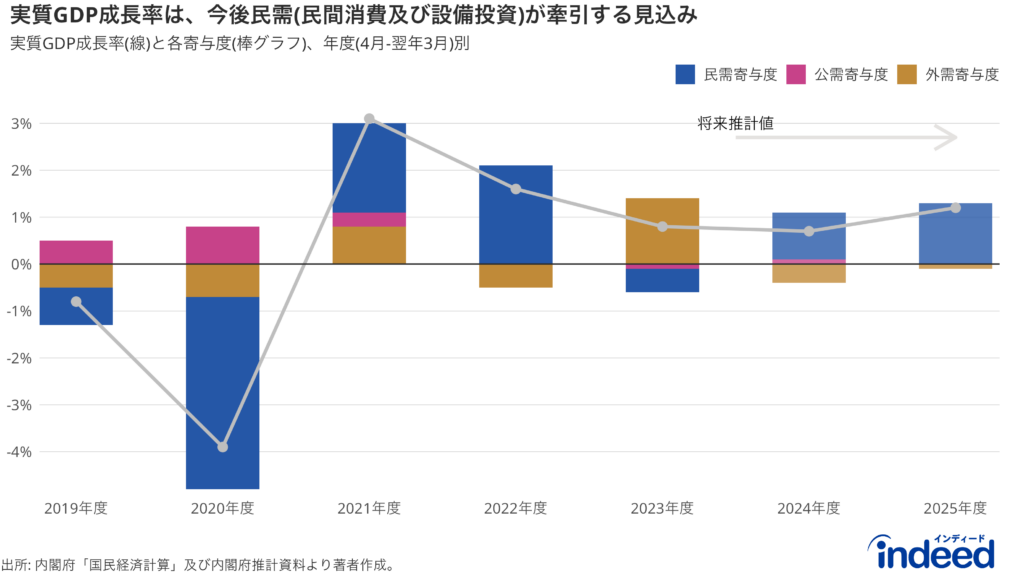

経済成長の予測データを見ると、2024年度(2024年4月-2025年3月)の実質GDP成長率は0.7%、2025年度が1.2%と緩やかな伸びが見込まれています。注目すべきは、その成長を支える要因です。

内需の寄与度が2024年度で1.1 (内、民需1, 公需0.1)、2025年度は1.3の見込みであり、労働市場の逼迫や「構造的な」賃上げに伴う賃金上昇の引き続きの期待から、消費が上昇する見込みや、民間投資が上昇する見込みが織り込まれています。

一方海外の不確実性が続く中で外需は逆風となり、全体の成長を抑えると見込まれています。

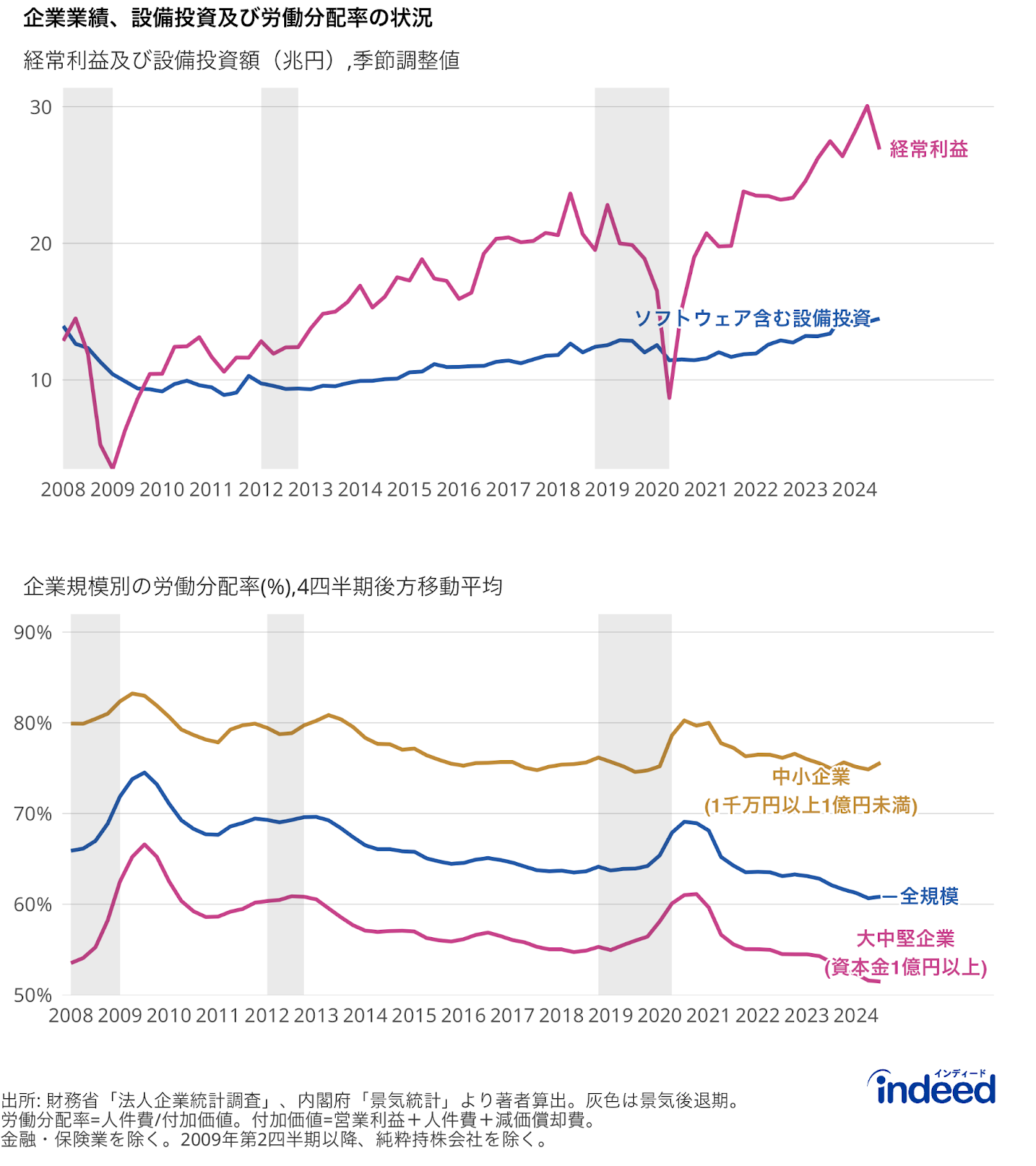

ここ数年、企業は業績を順調に伸ばし、経常利益は右肩上がりです。業績向上に伴って民間投資も伸びてきてはいます。しかし経常利益の成長度合い(10年前(2014年第3四半期)比、1.7倍)に比べ、民間投資の成長度合い(10年前(2014年第3四半期)比、1.4倍)は高くなく、民間投資をまだ伸ばす余地はあるでしょう。同様に、労働分配率については、企業の業績が向上する一方、賃金の伸びが十分でないため下降傾向にあります。言い換えれば、賃金に還元する余力が平均的にはまだ残っているということです。

労働需給が機能してきているからこそ、賃金の動向が引き続き重要である

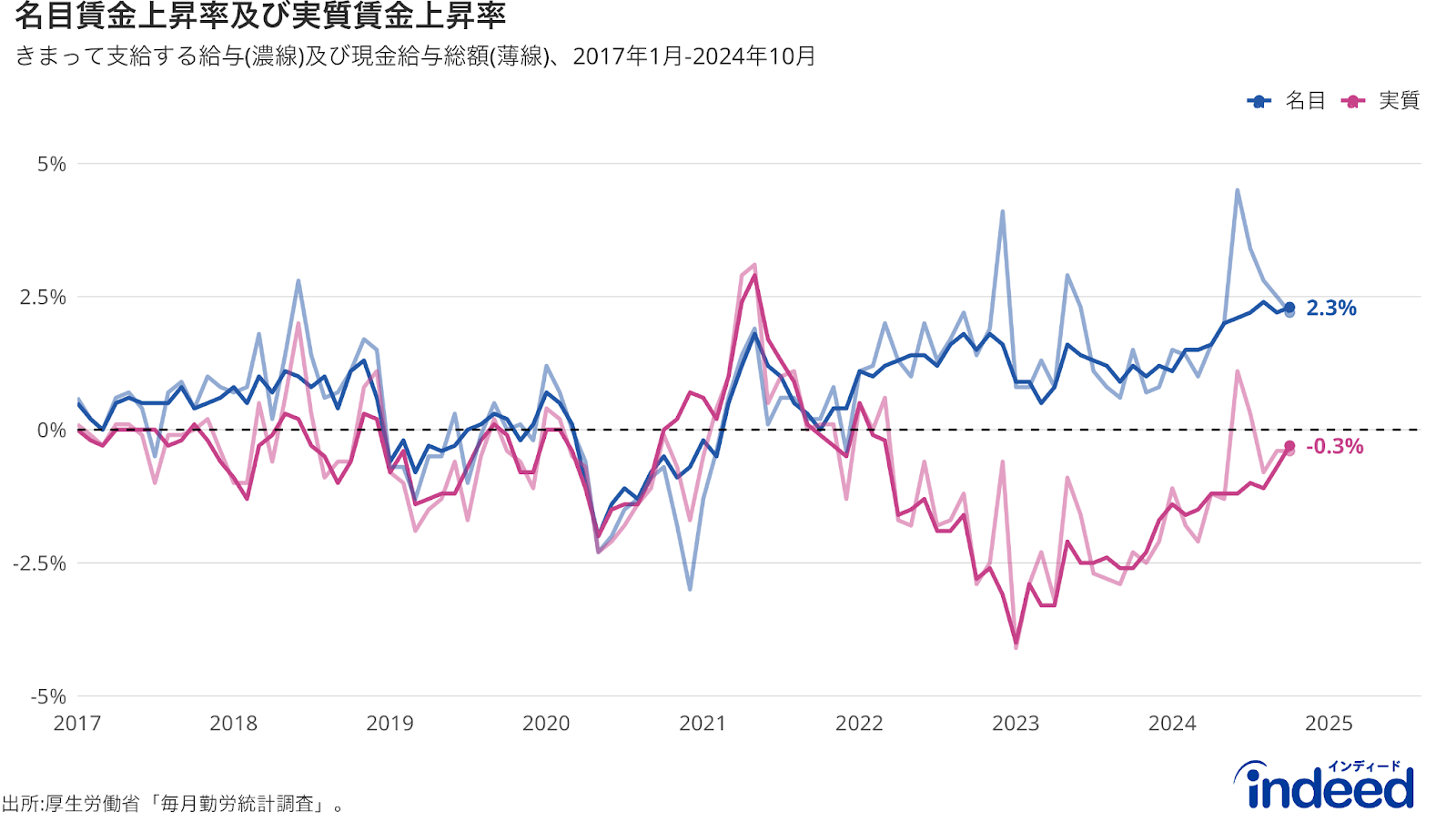

賃金上昇率は長らく物価上昇率を下回り、実質賃金上昇率はマイナスが続いていますが、上昇傾向を示しています。2024年10月の実質賃金は-0.3%と0%に近づきつつあります。2025年度の物価上昇率は2%前後と緩やかになっていく見通し(日本銀行(2024年10月)「経済・物価情勢の展望」)であり、名目賃金上昇率も大きく鈍化する可能性は低いことを考えれば、2025年は実質賃金がプラスを維持する可能性は高いと考えられます。

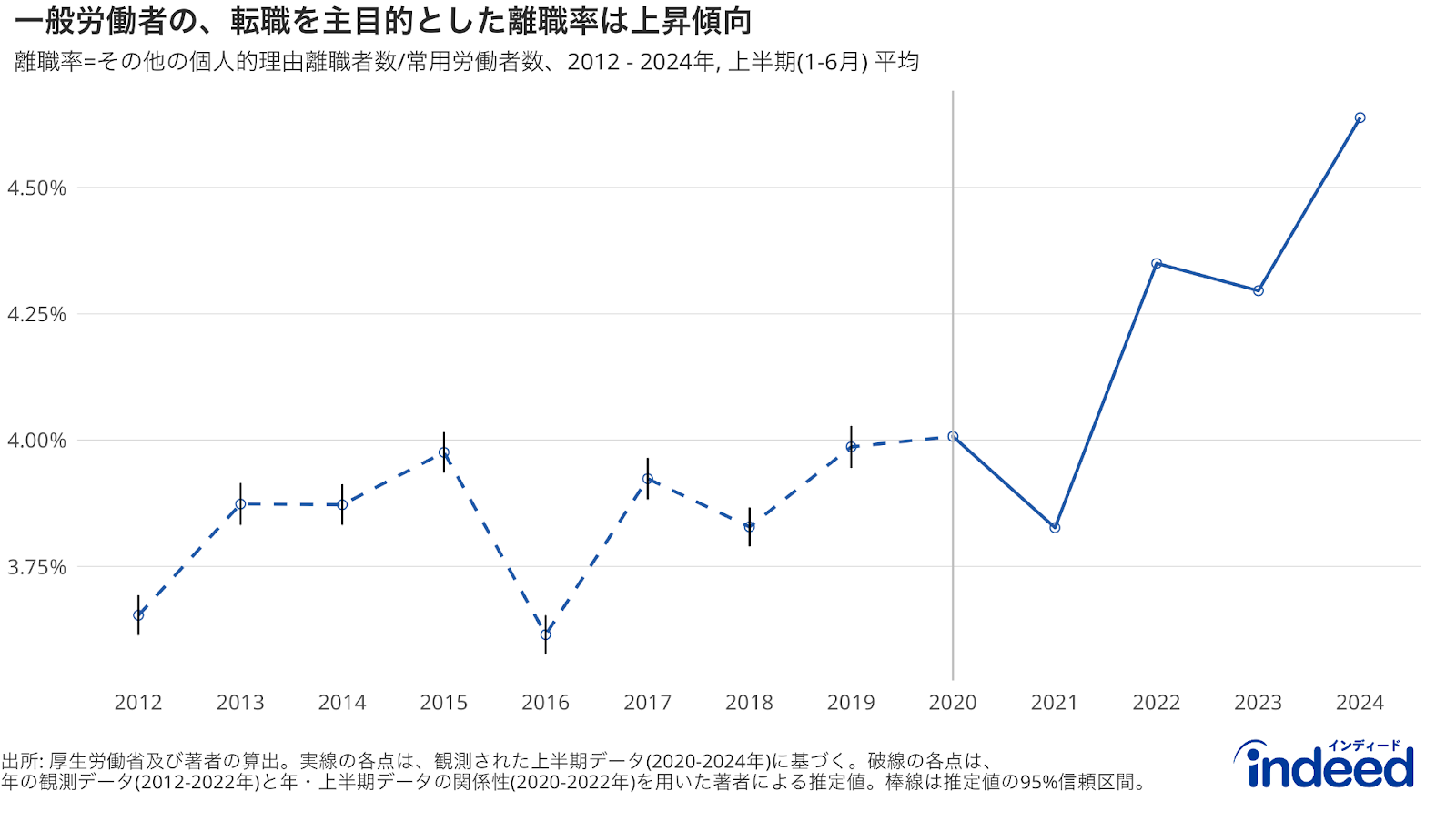

名目賃金上昇率が継続して上向いてきた背景には、インフレを背景とした春闘や労働組合による賃上げ交渉の活発化、企業の検討、政府からの賃上げ要請、価格転嫁の支援政策など、「構造的な」賃上げが挙げられる一方、労働需給が機能してきたことも影響しています。かつては、人手不足であっても、労働市場の硬直性から賃金に反映されにくい状況が続いていました。しかし、2022年以降転職を目的とした自発的離職率は増加傾向であり、労働者がより良い条件を求めて動き始めています。2024年上半期の一般労働者の自発的離職率は4.6%と、2023年上半期4.3%よりさらに上昇しました。

価格転嫁と賃金上昇の「好循環」が一部で見られる

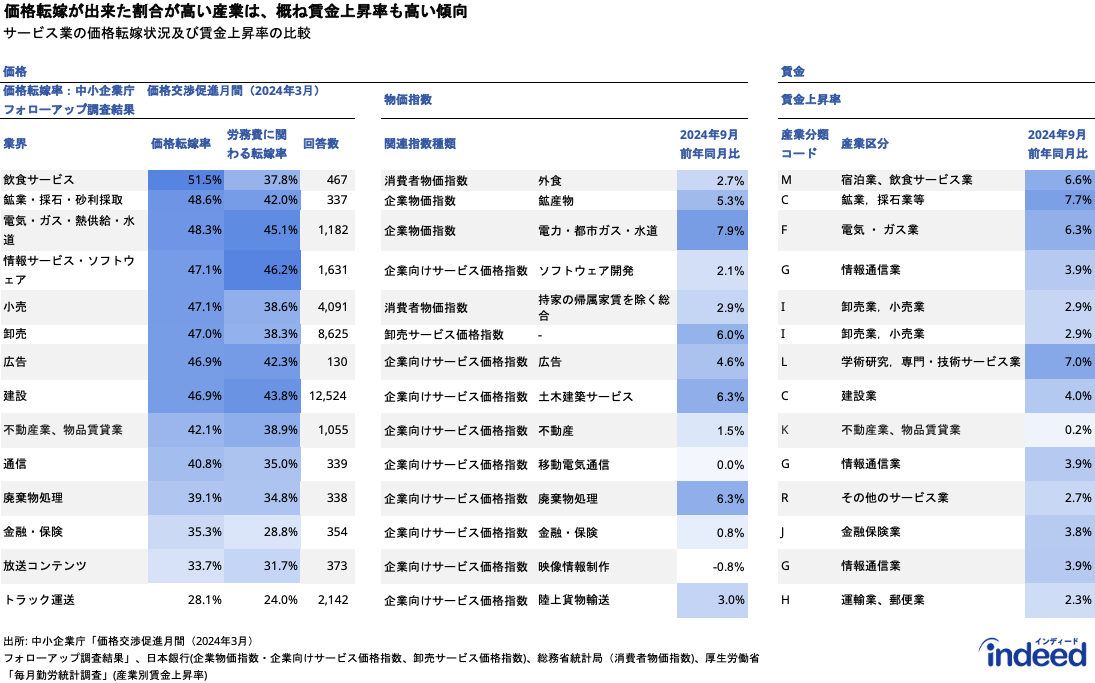

賃金上昇につながった産業では、概ね価格転嫁を進めることが出来ているようです。図表では、中小企業庁「価格交渉促進月間(2024年3月) フォローアップ調査結果」の産業別の価格転嫁率及び当該産業に関連する物価指数と、産業別の賃金上昇率をマッピングしています。

製造業については、価格転嫁の情報の粒度に比べ、賃金上昇率の粒度が著しく粗くなってしまうため、ここでは掲載を除外しています。

中小企業庁「価格交渉促進月間(2024年3月) フォローアップ調査結果」の産業の粒度に合わせると、賃金上昇率と1対1に対応しない産業によるズレや、回答数の影響により、多少の傾向のズレはあるものの、概ね価格転嫁率が高い産業あるいは関連する物価上昇率が大きい産業では、賃金上昇率も大きい傾向であることがわかります。例えば、「飲食サービス」において価格転嫁できた企業回答割合は51.5%とサービス業の中ではトップであり、同業種においては賃金上昇率は6.6%(2024年9月前年同月比)と相対的に大きいことが確認されます。同様に「電気・ガス業」で、価格転嫁率48.3%に対して、関連する企業物価指数は7.9%(2024年9月前年同月比)、賃金上昇率は6.3%(2024年9月前年同月比)と、産業全体の中で相対的に高い値を示していることが確認されます。「広告業」も同様です。

もちろん全ての産業で価格転嫁と賃金上昇が連動しているわけではありません。ただし、そのようなズレが大きいところについては、産業の粒度の荒さによりマッピングが十分適合していない・回答者数が少なすぎることなどの統計の問題や商流による違い、原価がより強く影響する産業特性などがより強く関係しているように見られます。しかし、そのようなズレが一部あるとは言え、概ね価格と賃金が似たような傾向を示してきていることは注目されます。

労働の流動性が少しずつ高まっている中で、全体的には価格転嫁と賃金上昇による好循環が進んできているということです。

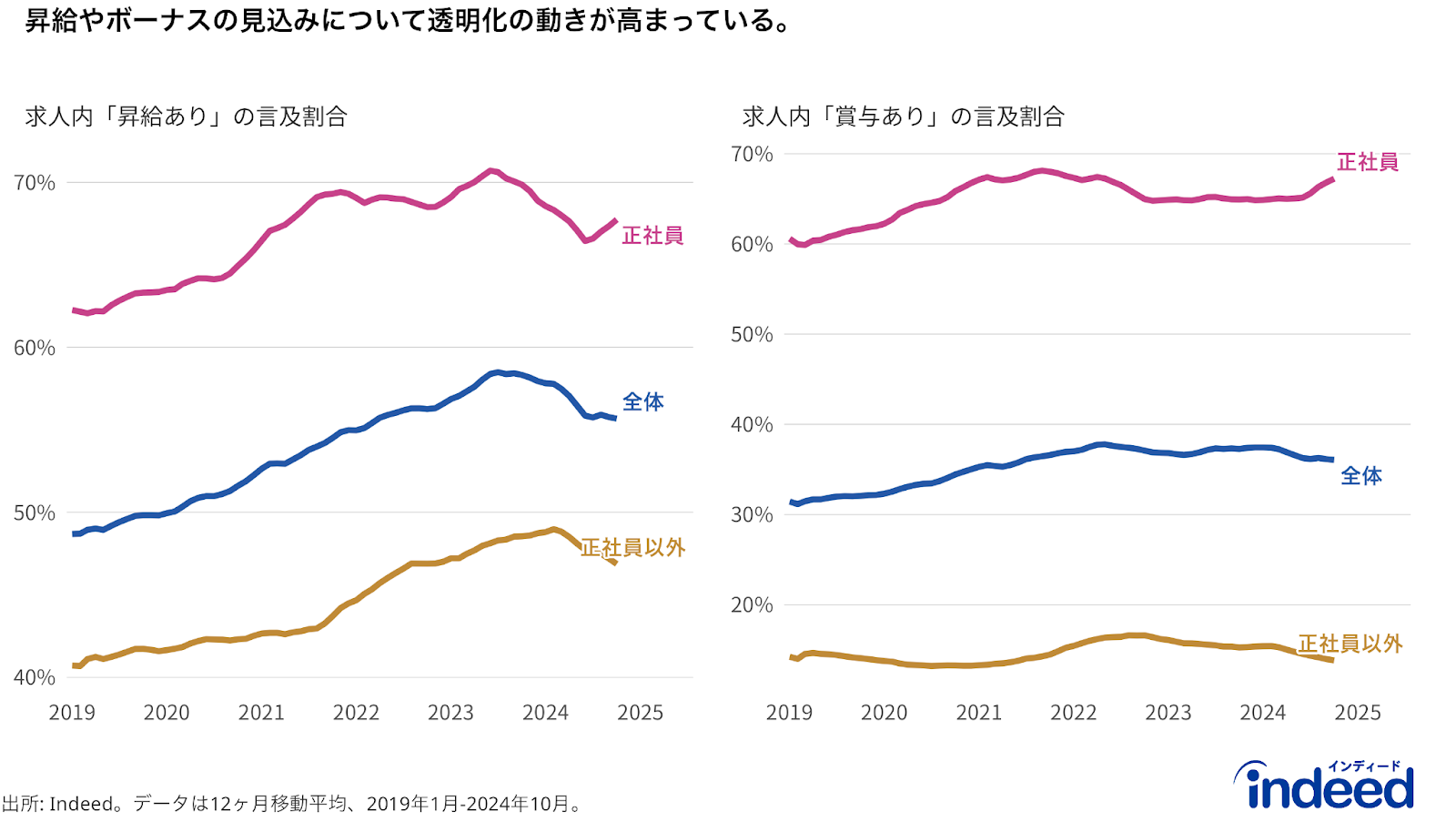

求人内の昇給や賞与の有無情報について、雇用形態に関わらず透明化が進んできている

賃金上昇圧力が強まる中、企業にとって賃金を直ちに上げることが仮に難しい場合でも、賃金が上がる(可能性のある)企業体制になってきていることを求職者に示せているか、賃金に関わる情報をいかに透明化していくかは重要な観点です。企業の求人掲載行動からも、そのような透明化の動きが確認されます。

Indeedに掲載されている求人の中で、「昇給あり」と言及された求人の割合は、2023年後半から緩和傾向が続いていますが、5年前(2019年10月)の50%から2024年10月に56%まで中長期的に上昇しています。雇用形態別に見ると、同言及割合は、正社員では5年間で63%から68%に上昇し、正社員以外でも42%から47%に上昇しています。昇給が一般的とされる正社員でも、求職者へのアピールとして昇給可能性を明記する重要性が高まっていると考えられます。正社員以外では、特に2022年以降、同言及割合が顕著に増加しています。このことは、従来不透明であった昇給可能性を明確にする動きが、賃金上昇圧力や労働市場の逼迫さを受けて加速した結果であると考えられます。

「賞与あり」と言及された求人の割合は、2024年以降やや緩和の傾向が見られますが、5年前(2019年10月)の32%から、2024年10月に36%まで中長期的に上昇しています。正社員以外の雇用形態では、同言及割合は5年前と変わらず14%で推移していますが、正社員では62%から67%まで伸びました。

これらの傾向を総合すると、賃金上昇圧力を受け、外部労働市場における採用の動きに影響が出てきたと言えるでしょう。

更なる賃上げのためには、原資となる供給力の上昇が鍵。そのためにはAI等成長産業への積極投資も必要となる。

経済成長の下振れリスクは、外需に起因する海外の不確実性や地政学的な緊張の他に、供給制約によることが考えられます。

潜在GDP、すなわち「現存の経済構造のもとで、資本と労働を現実的な範囲の中で最大限投入する場合のGDP」は、現状大きく成長できない見込みです。そのため、2024年度・2025年度は、結果として実質GDP(総需要)が潜在GDPに追いつき、実質GDPもそれ以上増加することは困難となります。

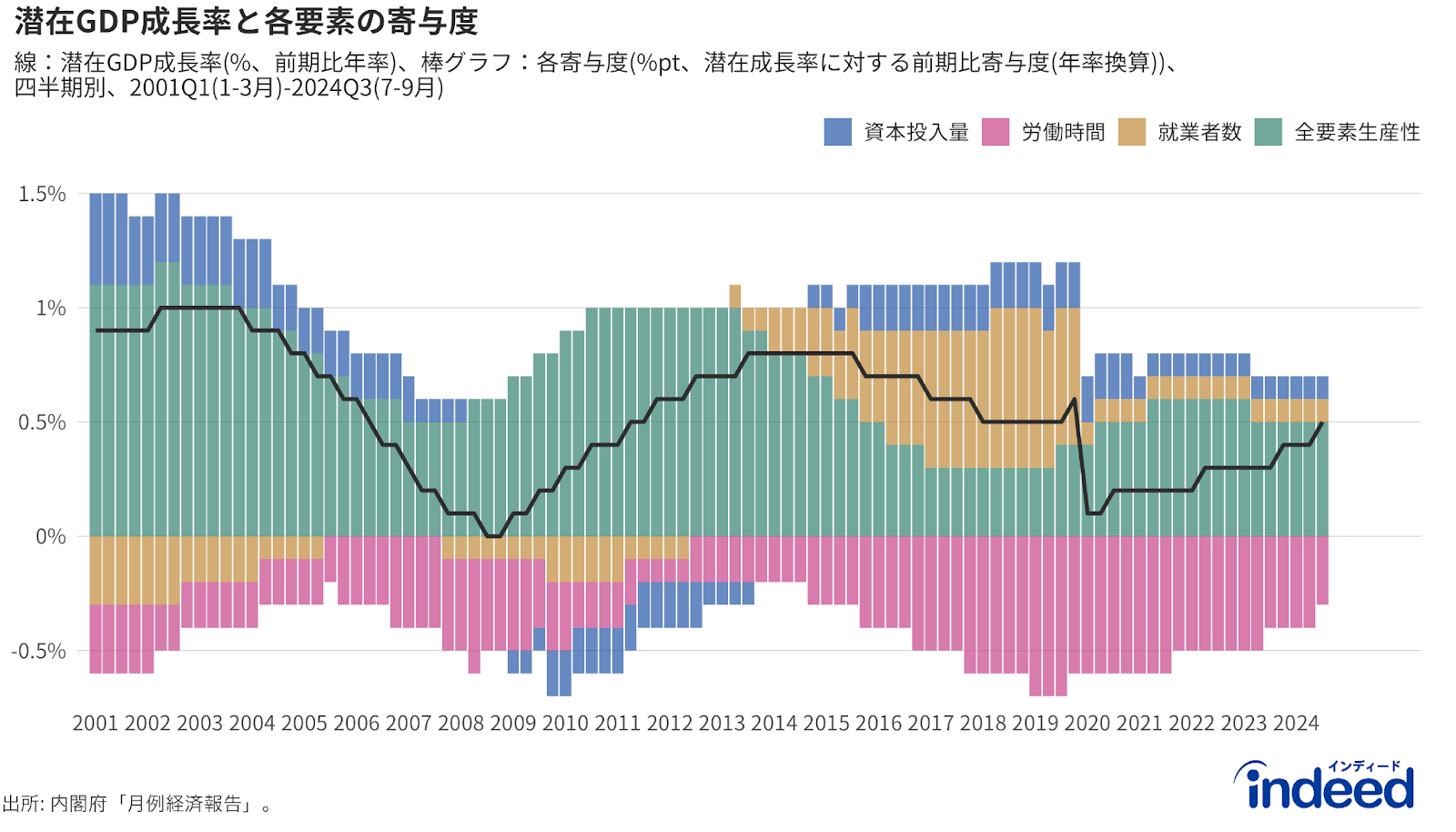

供給力の強化には、潜在資本投入量・潜在労働投入量(労働時間及び就業人数)・全要素生産性(TFP) の向上が不可欠ですが、他国と比べて特に潜在資本投入量・潜在労働投入量の寄与に差があります。

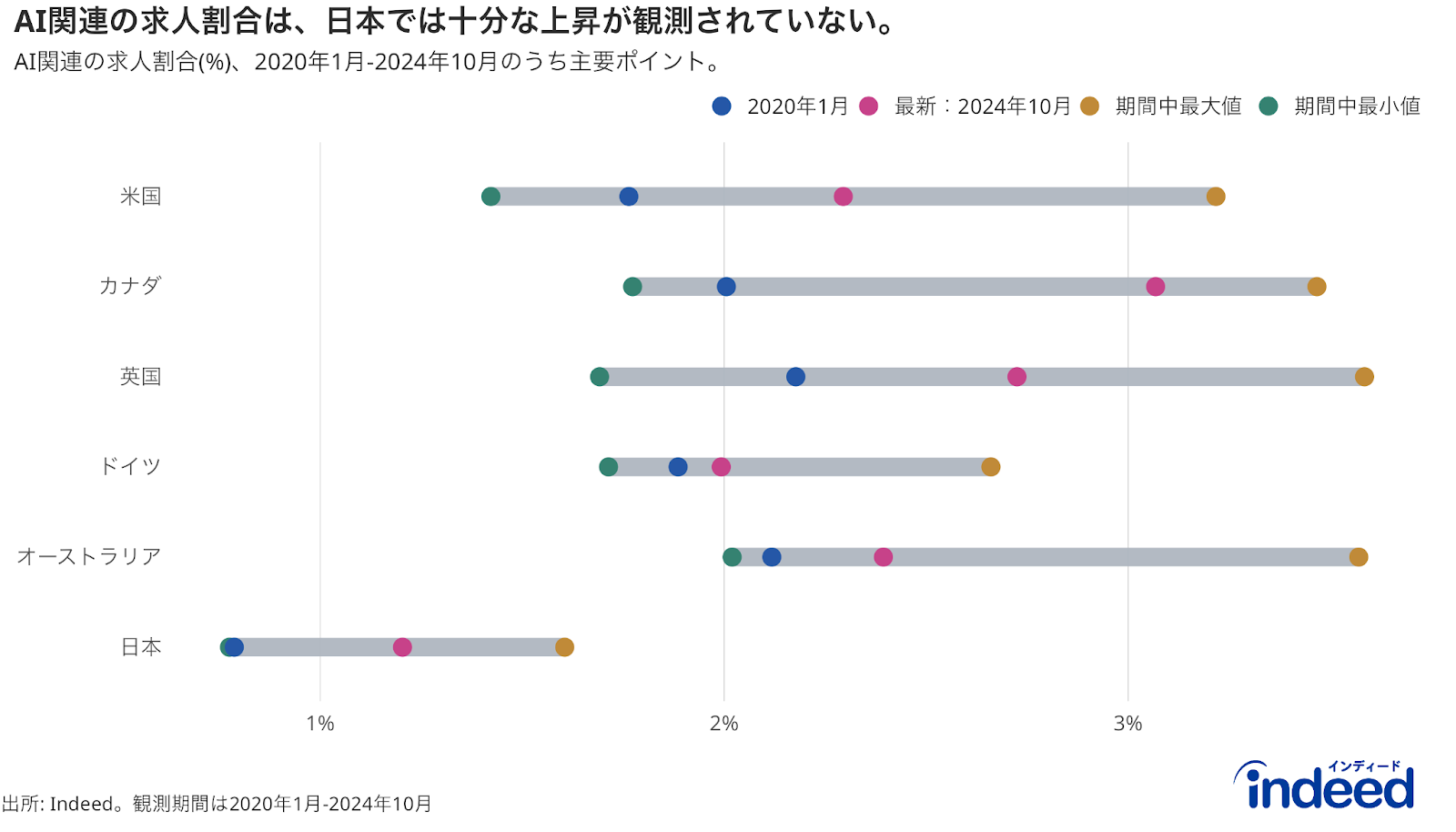

潜在資本投入量や生産性のためには、イノベーションに関連する投資が重要です。そして投資が進めば、関連する労働需要も増えますが、現状はイノベーションとより強く結びつく労働需要は、観測する限り、十分に伸びていないようです。たとえば、Indeedの日本におけるAI関連求人は、2020年1月時点で日本の求人全体の0.8%に過ぎず、その後もほぼ横ばいで推移し、現在でも1.2%程度にとどまっています。欧米諸国ではAI関連の求人が短期間で急増する傾向にある一方、日本では水準の低さと成長の鈍さが際立っています。この現象は、日本国内で見ても、より一般的なIT産業やソフトウェア開発職の労働需要が大きい状況とも対照的であり、先進的な取り組みやイノベーションを必要とするものについては十分に投資できていない、雇用を創出できていない傾向が示唆されます。

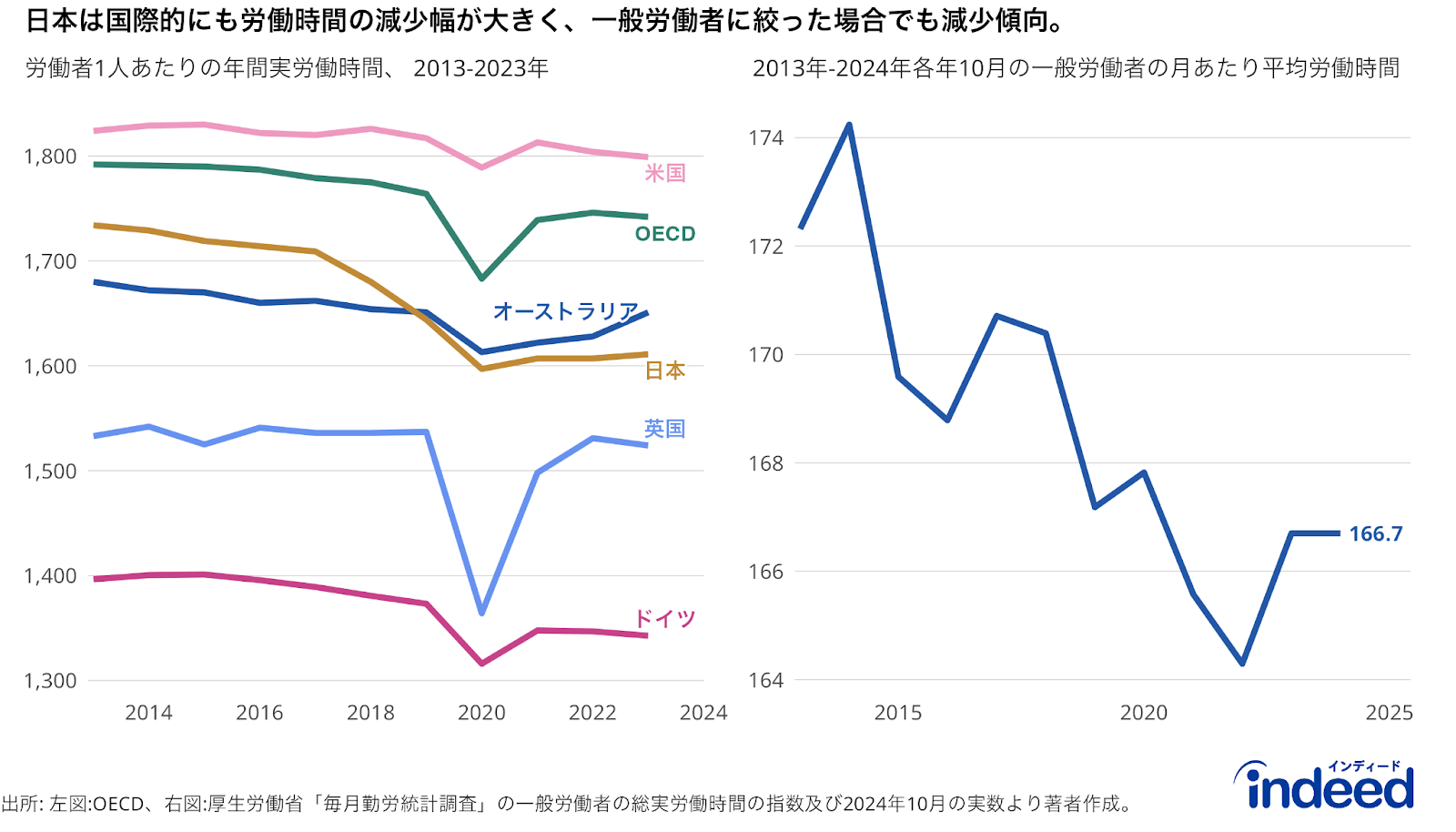

潜在労働投入量は、就業者数と一人当たりの労働時間によって構成されますが、日本では両方とも今後減少していくと考えられます。就業者数が生産年齢人口の減少によって今後減少する他、1人あたりの労働時間についても、日本は働き方改革を含め労働時間規制が強まることによって今後も減少傾向と考えられます。もちろん労働時間については時間あたり労働生産性との兼ね合いを考慮する必要があるため、単に労働時間を増やすことは適当ではないものの、労働供給意欲を削がない・賃金上昇や消費向上の機会損失とならないような就業のあり方についても、引き続き整備していく必要があるでしょう。

右図:一般労働者の月あたり平均労働時間、2013年-2024年各年10月。

方法

本分析の労働需給、あるいは労働移動に関連する内容は、特に一般労働者に焦点を当てている。パートタイムは雇用形態の性質上、流動性が高いためである。

離職率については、厚生労働省の「雇用動向調査」を元に、自発的な離職率に焦点を当てIndeed独自で算出している。算出方法の詳細はこちら。

「昇給あり」の言及は、昇給があることが求人に明確に記載されているものを抽出している。「賞与あり」に関しても同様の抽出を行っている。

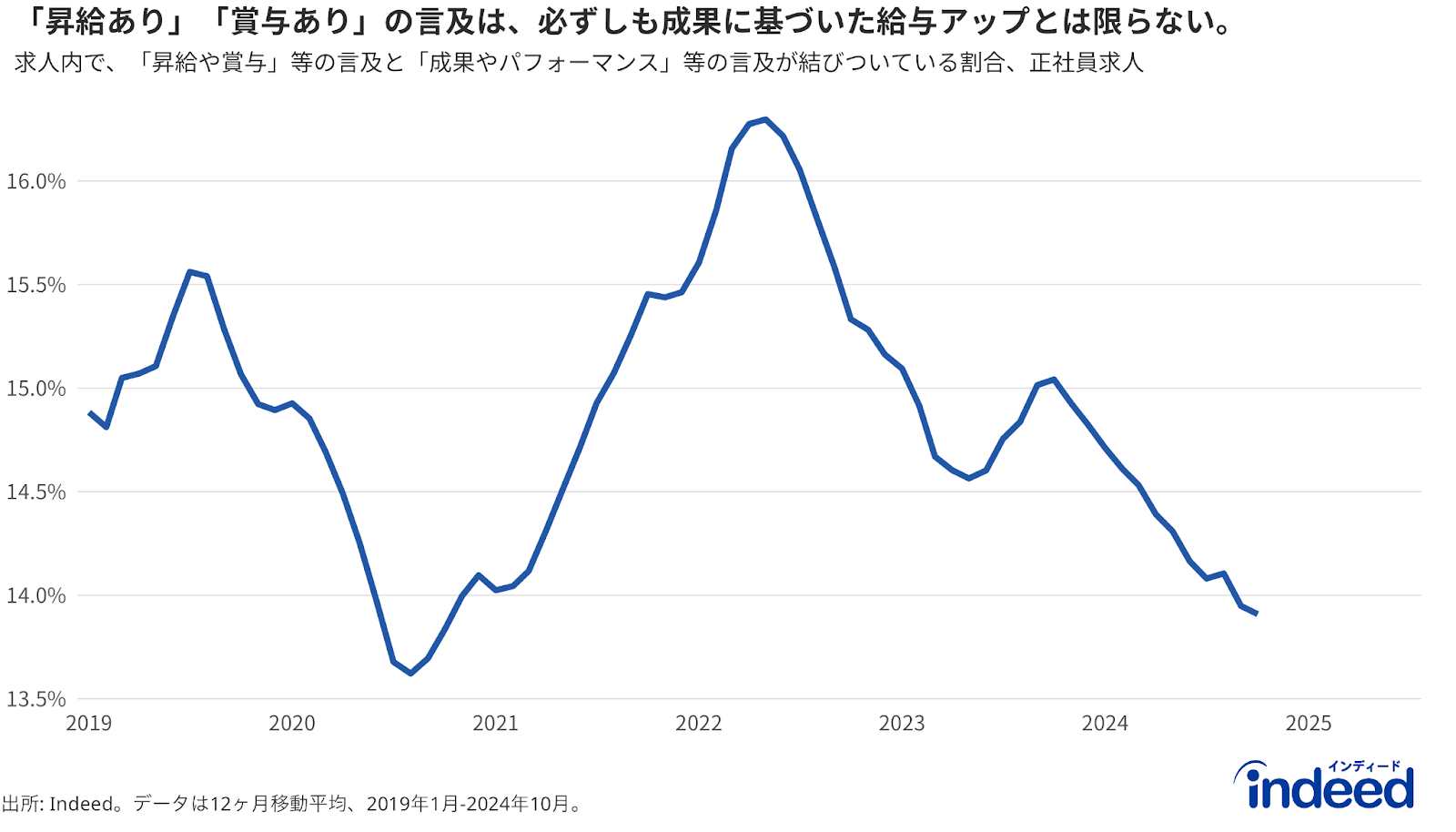

「昇給あり」「賞与あり」あるいは様々な手当・給与に関する言及は、必ずしも成果と結びついた給与アップとは限らない。昇給や賞与などの言及が「成果」や「パフォーマンス」などと結びついた表現で正社員の求人内で言及されている割合は、2022年にピークに達するが、その後下降傾向にある。この結果は、文字通り「成果」や「パフォーマンス」と結びつかない、いわゆる定期的な昇給や賞与を示す可能性もある一方、単純にそのような言及をしていないだけで実際の勤務においては「成果」や「パフォーマンス」と関連する可能性や企業ごとに様々な事情もあるため、一概に解釈することはできないが、仮に前者の影響が強いならば、将来的な賃金の上振れが起きにくい可能性が示唆される。

AI関連求人は、AIに関連するキーワードに紐付けて抽出している。詳細はこちら。