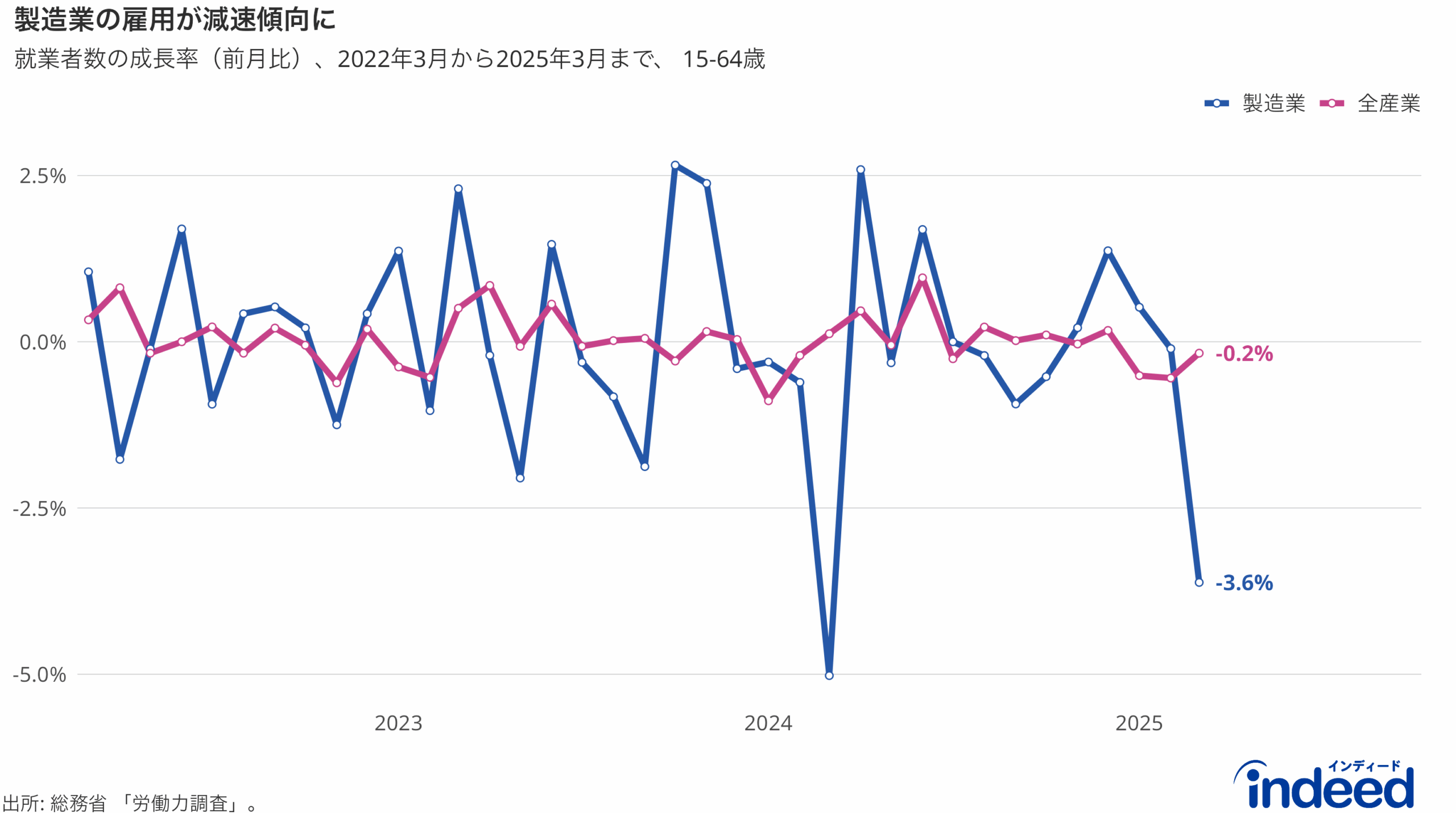

15-64歳の就業者数は、2月の5831万人から3月は5821万人と微減(前月比-0.2%)にとどまりました。一方、製造業の就業者数は967万人から932万人へと3.6%減少し、ここ数年で2024年3月(-5.0%)に次ぐ大きな下落率となりました。

例年、年度末3月は雇用の季節性により就業者数が減少する傾向がありますが、今回の落ち込みは全体では目立たず、製造業に特有の現象であることがわかります。また2023年以前では3月の下落は多くありません。したがって、今回の下落は単なる季節要因ではなく、より構造的な背景があると考えられます。

2024年第一四半期は能登半島地震や自動車メーカーの認証不正問題など、製造業にとって複合的なショックが重なった時期でした。さらに、資源価格の高止まりも続き、エネルギー・原材料コストの上昇が企業の雇用判断に影響を与えた可能性があります。したがって、表面的に前年比(対2024年3月)0.5%のプラス成長に見えても、2024年3月が極端に落ち込んでいたことを考慮すると、実質的な雇用の戻りは弱く、むしろ2025年3月の雇用減少は深刻と考えた方が良さそうです。

また、製造業の就業の低下は、特定の労働者属性に限った話ではありません。例えば、全産業の就業者数(15-64歳)に占める製造業の就業者数割合は、男性では2月21.55%から3月20.96%へ0.59ポイント減、女性では2月10.75%から3月10.20%へ0.55ポイント減で、性別問わず減少していることがわかります。

今回の動きは、製造業PMIなど先行指標にも表れており、雇用の先行きに対する慎重な姿勢が浮き彫りになっています。2025年3月の雇用減少は、国内要因だけではなく、海外需要の弱さや貿易環境の不安定化といった外部要因の影響が強まりつつあることを示しているのかもしれません。米国の自動車関税の引き上げもあり、日本の3月の自動車工業の鉱工業生産指数は前月比5.9%減となりました。こうした動きは、製造業の生産調整や雇用抑制につながる可能性があり、労働市場に波及し始めていると考えられます。