Principaux enseignements

- Par rapport à 2021, le volume d’annonces dans la défense a crû de 41 % alors qu’il a légèrement baissé sur le marché global.

- La France est le principal pôle de recrutement dans la défense en Europe, avec 43 % du total des offres.

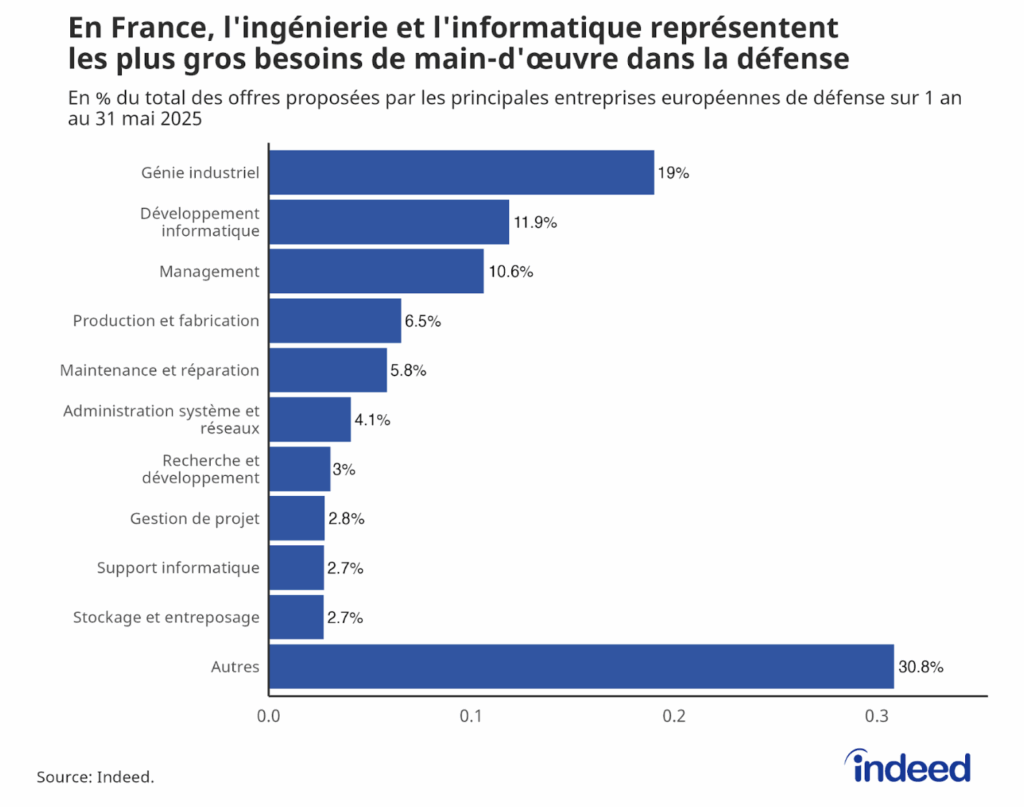

- Les entreprises de défense en France recrutent principalement dans l’ingénierie industrielle (19 % des offres) et l’informatique (près de 12 % des offres).

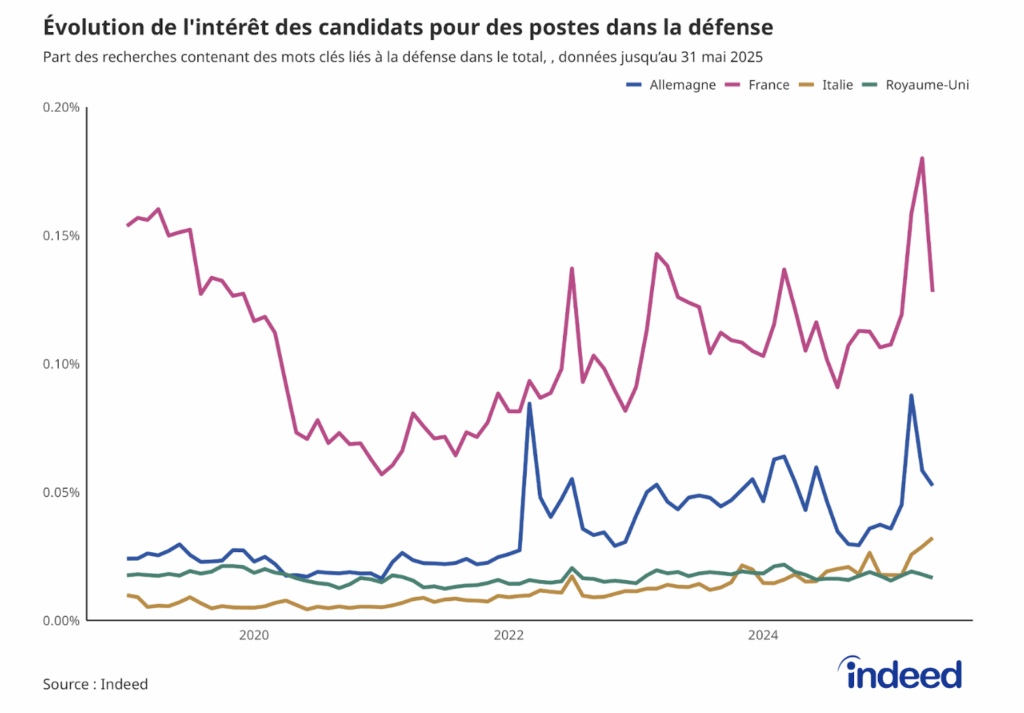

- L’intérêt des chercheurs d’emploi augmente, notamment en France et en Allemagne.

Après le déclenchement de la guerre en Ukraine en 2022, les États membres de l’UE ont augmenté leur effort de défense de 1,3 % du PIB en 2023 à 1,5 % en 2024, avec des prévisions s’élevant à 1,6 % en 2025 et 2026. Cette augmentation des dépenses se traduit par des créations d’emplois : en 2023, l’emploi direct dans les industries européennes de l’aéronautique et de la défense a augmenté de 8 % pour dépasser le million de postes, avec près de quatre millions d’emplois soutenus dans l’ensemble du secteur.

En France, la loi de programmation militaire (LPM) 2024-2030 prévoit un effort de défense atteignant progressivement 2 % du PIB entre 2025 et 2027. Le gouvernement vise 3 % voire 3,5 % du PIB à moyen terme. Ces investissements soutiennent directement la base industrielle de défense, mais leurs retombées peuvent s’étendre au-delà : le constructeur automobile Renault a récemment annoncé avoir été contacté pour construire des drones destinés à l’Ukraine.

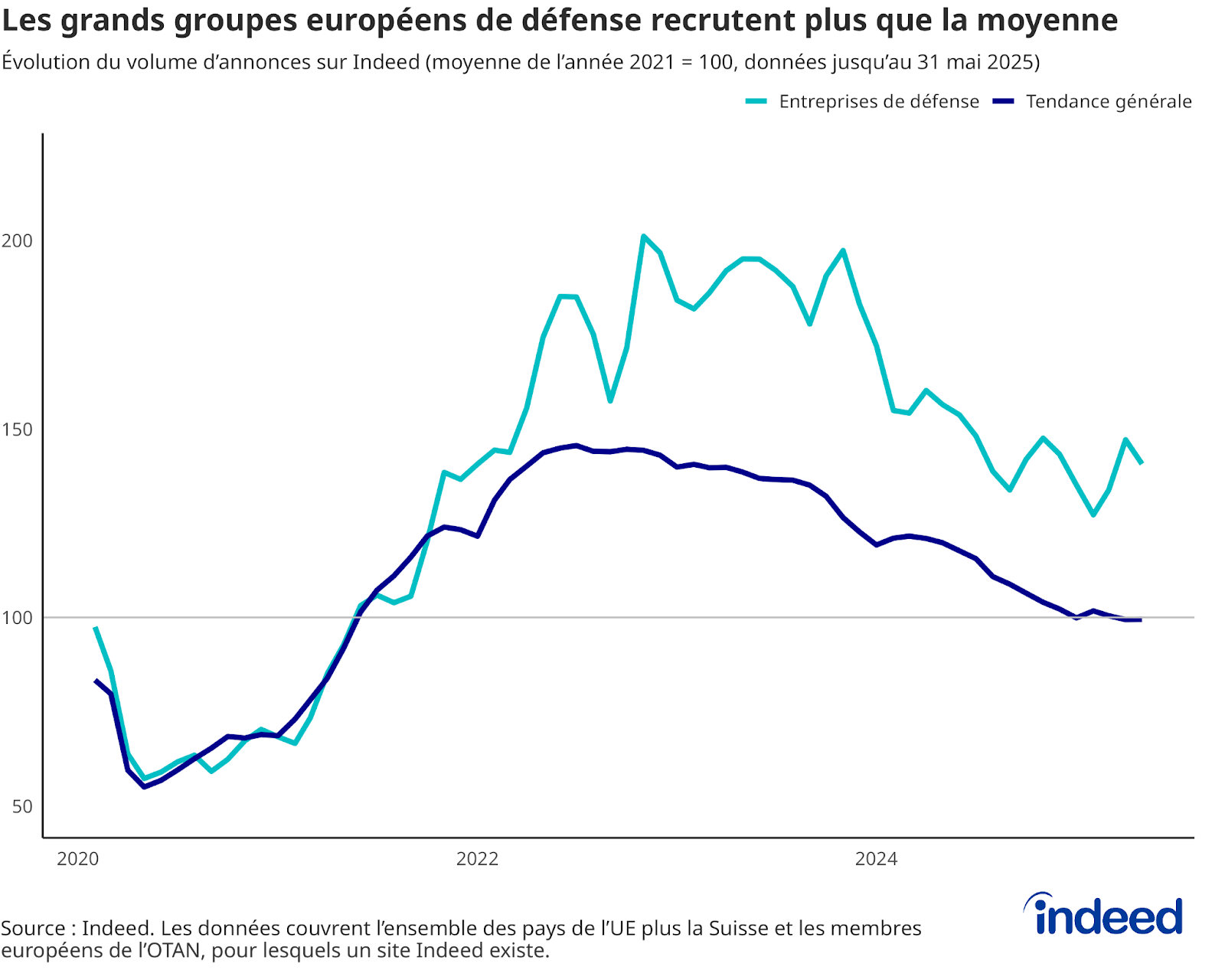

La demande de travail dans la défense plus dynamique que celle du reste du marché

Le renouveau de l’industrie de défense en Europe se reflète sur le marché du travail. Le nombre d’offres d’emploi publiées sur Indeed par les plus grandes entreprises européennes de défense a progressé plus rapidement que le nombre total d’annonces sur les marchés européens. Après un net recul au début de la pandémie, le volume d’offres d’emploi global a fortement augmenté en 2021. Mais à partir de 2022, le secteur de la défense s’est distingué de la tendance générale. Alors que le marché global avait atteint un pic en juillet 2022 (+46 % par rapport à la moyenne de 2021) avant de reculer, les volumes d’annonces des entreprises de défense ont continué de croître. En novembre 2022, elles étaient environ deux fois plus nombreuses qu’en 2021.

Depuis, on observe un léger recul qui affecte aussi la défense. Mais en avril 2025, le volume d’offres d’emploi publiées par les plus grands acteurs de la défense reste 45 % au-dessus du niveau de 2021, alors que le marché global se situe 2 % en dessous de ce seuil de référence. La France représente la part la plus importante des offres d’emploi de l’échantillon, avec environ 43 % en mai 2025. L’Allemagne et le Royaume-Uni 17 %, et les autres pays européens de l’OTAN 23 %.

La France, l’Allemagne et le Royaume-Uni disposent chacun d’une industrie de défense solide et spécialisée. La France accorde beaucoup d’importance aux capacités du « haut du spectre » en s’appuyant sur des acteurs comme Dassault Aviation, Thales, Naval Group ou le CEA. L’Allemagne, avec Rheinmetall et Hensoldt, joue un rôle central dans les systèmes terrestres de l’OTAN. Le Royaume-Uni s’appuie sur BAE Systems pour les plateformes navales et aéronautiques. Plusieurs grands groupes de défense opèrent à l’échelle européenne, reflétant l’intégration croissante du secteur. Des entreprises comme Airbus Defence and Space, MBDA ou KNDS pilotent des programmes conjoints dans l’aéronautique, les missiles ou les véhicules blindés. Ces groupes transnationaux soutiennent l’objectif européen de souveraineté technologique et de mutualisation des capacités, tout en favorisant la R&D et les économies d’échelle. Ces entreprises, qui augmentent leur production et investissent dans l’innovation, recherchent de plus en plus de profils qualifiés dans de nombreux domaines.

Les entreprises de la défense recrutent d’abord sur des postes industriels et informatiques en France

En France, les entreprises du secteur embauchent principalement dans les domaines de l’ingénierie (19 % des offres) et de l’informatique (près de 12 %). Suit le management avec près de 11 % des offres. Ces métiers couvrent un large spectre de fonctions essentielles pour les opérations militaires comme pour des applications civiles. Les ingénieurs et développeurs participent au maintien en condition opérationnelle de systèmes complexes (avions, navires, radars, réseaux de communication). Ils soutiennent la R&D dans des domaines de pointe : imagerie satellitaire, cybersécurité, navigation sécurisée, observation spatiale. Des postes comme ingénieur logiciel ou ingénieur intégration contribuent à la conception de systèmes embarqués et de flux de données sécurisés, utilisés dans les équipements militaires et les services du quotidien comme la navigation par satellite (Galileo, GPS, etc.), la météo ou les communications cryptées.

Ces métiers peuvent être stimulants et porteurs de sens. Alors que l’industrie de défense a longtemps souffert d’une image dégradée, notamment en raison des critères ESG qui l’excluaient des portefeuilles d’investissement responsables, cette perception a radicalement changé depuis l’invasion de l’Ukraine. Les investisseurs reconnaissent désormais le rôle central de ces entreprises dans la protection des sociétés, des valeurs et des institutions, comme en témoigne la hausse spectaculaire des actions européennes du secteur de la défense depuis 2022. À moyen terme, cette redéfinition pourrait améliorer l’image employeur du secteur et attirer davantage de candidats. En se repositionnant comme protecteur des démocraties plutôt qu’industrie du passé, la défense pourrait pérenniser le regain d’intérêt observé actuellement chez les candidats.

L’intérêt des candidats français pour les industries de défense a augmenté après l’invasion de l’Ukraine

L’intérêt pour les métiers de la défense varie selon les pays, en fonction de facteurs économiques, culturels et politiques. La défense est porteuse de symboles et attire particulièrement les candidats motivés par le service public, l’engagement patriotique ou l’intérêt national. Mais l’attractivité du secteur est aussi fortement liée au contexte géopolitique : attentats, guerres, ou tensions internationales peuvent déclencher des pics d’attention. L’influence de l’entourage et l’histoire militaire du pays jouent aussi un rôle majeur dans les attitudes face à ce secteur.

Cela dit, l’intérêt pour l’industrie de défense semble moins volatil que pour l’engagement militaire, qui n’est pas couvert ici, et qui réagit plus directement aux chocs sécuritaires comme lors des attentats de 2015 à Paris. En France, la part des recherches liées à la défense a atteint près de 0,15 % du total des recherches d’emploi sur Indeed début 2025, bien au-dessus des niveaux d’avant-guerre. L’Allemagne connaît elle aussi une progression modérée depuis 2022. Au Royaume-Uni, une hausse a été observée début 2022, mais l’intérêt s’est depuis stabilisé. Dans tous les pays, les termes liés à la défense restent relativement marginaux.

Au-delà de l’impact immédiat sur l’emploi, l’essor des industries de défense pourrait produire des effets d’entraînement économiques puissants. Les entreprises du secteur investissent massivement en R&D et peuvent faire progresser les technologies embarquées, l’intelligence artificielle, la cybersécurité, l’avionique ou les techniques de fabrication avancées.

Ces innovations renforcent non seulement les capacités militaires mais ont aussi des retombées civiles, consolidant la base industrielle européenne, soutenant les emplois industriels qualifiés et améliorant la balance commerciale via les exportations civiles et militaires. La demande de profils scientifiques et techniques pourrait aussi favoriser la mobilité sociale et le développement régional, faisant de la défense un pilier du renouveau économique et technologique de l’Europe dans un contexte international marqué par l’instabilité.

Méthodologie

Cette analyse inclut les offres d’emploi de 25 des plus grandes entreprises européennes de défense figurant dans le classement SIPRI des 100 premiers groupes mondiaux (deux entreprises européennes n’étaient pas couvertes : JSC Ukrainian Defence Industry et Czechoslovak Group). Les données couvrent l’ensemble des pays de l’UE plus la Suisse et les membres européens de l’OTAN, pour lesquels un site Indeed existe. Pour la majorité des entreprises, les offres ont été identifiées à l’aide de la taxonomie propriétaire d’Indeed. Pour quelques filiales où les ventes d’armes représentent moins de 20 % du chiffre d’affaires (Thyssenkrupp Marine Systems, Safran Electronics & Defense, Airbus Defence and Space), les offres ont été extraites par une méthode fondée sur des mots-clés.

L’indicateur retenu pour mesurer l’intérêt des chercheurs d’emploi pour l’industrie de défense est la part des recherches effectuées sur Indeed contenant soit le nom des entreprises de notre échantillon, soit des variantes des termes « industrie/secteur/entreprise de défense, d’armement ou d’armes », en allemand, anglais, français, italien et néerlandais.

Échantillon d’entreprises : Airbus, Atomic Weapons Establishment, Babcock International, BAE Systems, CEA, Dassault Aviation, Diehl, Fincantieri, Hensoldt, KNDS, Kongsberg, Leonardo, MBDA, Melrose Industries, Naval Group, Navantia, PGZ, Qinetiq, Rheinmetall, Rolls-Royce, Saab, Safran, Serco Group, Thales, ThyssenKrupp.