Faits saillants:

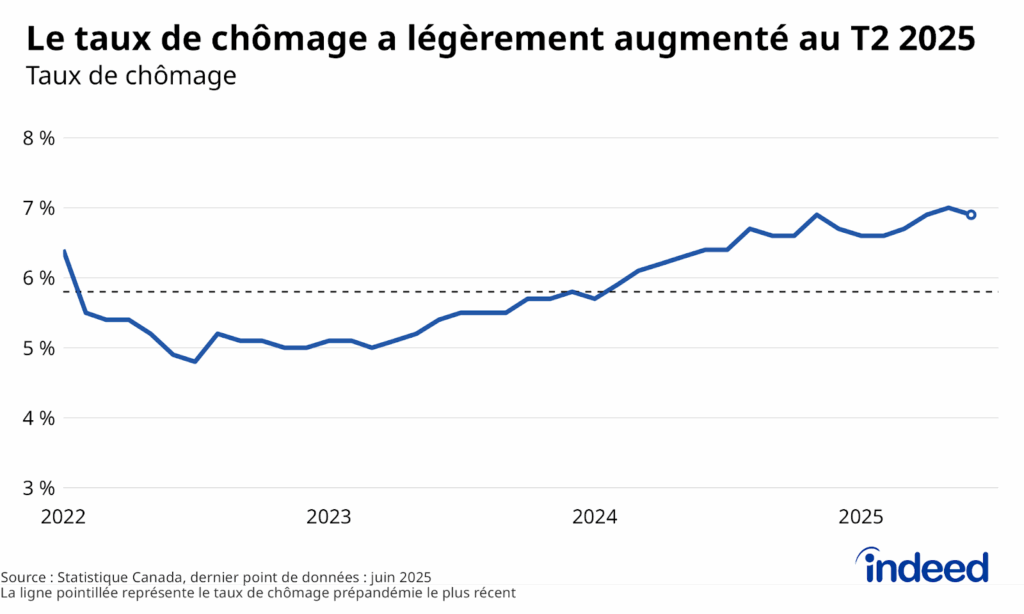

- Le marché de l’emploi canadien a résisté aux répercussions de la guerre commerciale dans les secteurs exposés aux États-Unis au T2 2025, mais le ralentissement continu des embauches a légèrement fait grimper le taux de chômage à 6,9 % en juin.

- Le ralentissement de la croissance démographique par l’immigration a pesé sur la croissance de l’emploi et entraînera probablement des signaux contradictoires dans les différentes données de Statistique Canada sur le marché de l’emploi.

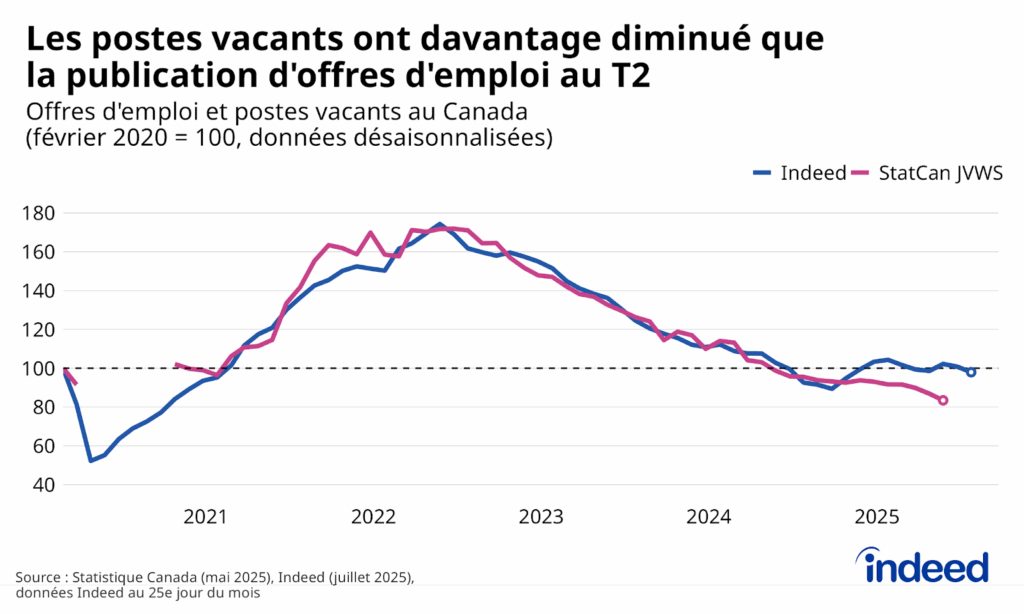

- Le taux d’inoccupation est passé de 2,9 % en mars à 2,7 % en mai, et se situe maintenant nettement sous son niveau prépandémie de 3,4 % (les offres d’emploi sur Indeed ont été plus stables). La baisse récente s’est généralisée à l’ensemble des secteurs d’activités, y compris ceux liés au secteur public, comme les soins de santé.

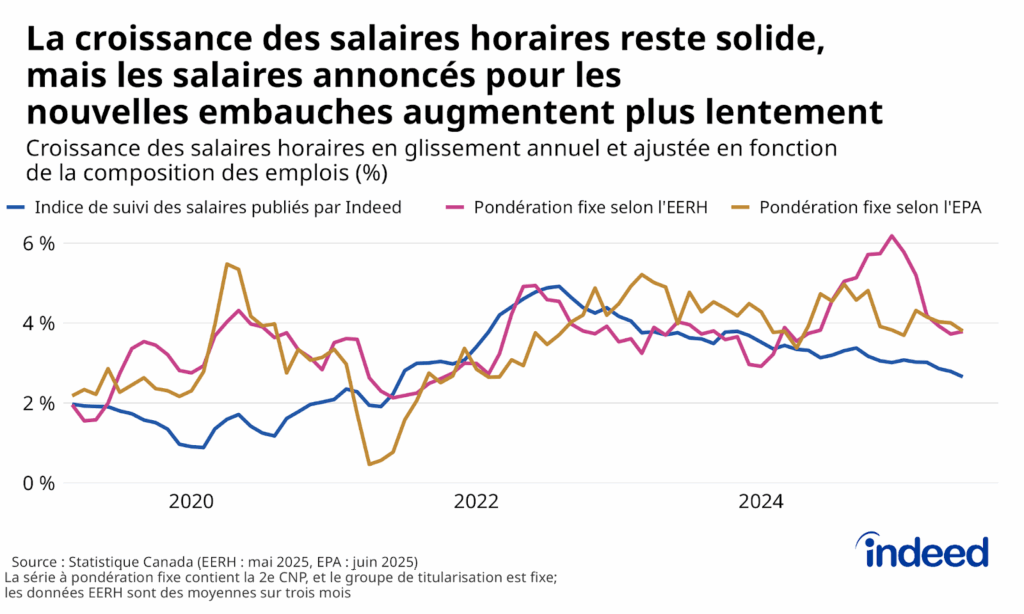

- Le fléchissement progressif du marché de l’emploi s’est traduit par une croissance plus faible des salaires au deuxième trimestre, particulièrement dans le secteur privé. Selon l’Indice de suivi des salaires d’Indeed, la croissance des salaires publiés a ralenti, passant de 3 % en glissement annuel au premier trimestre à 2,7 % au deuxième trimestre.

Dans l’ensemble, le marché de l’emploi canadien a poursuivi son cours normal au deuxième trimestre de 2025. Les conditions se sont dégradées entre mars et juin, mais la plupart des changements dans l’économie s’inscrivent dans la tendance des dernières années; le choc majeur causé par la guerre commerciale n’est pas survenu. En y regardant de plus près cependant, les changements de politique autour des relations commerciales entre le Canada et les États-Unis, de l’immigration et des tendances en matière d’embauche et de salaires dans le secteur public ont laissé des empreintes qui continueront de façonner le marché de l’emploi au cours de la deuxième moitié de l’année.

L’emploi a commencé le trimestre de façon stable avant de connaître une hausse étonnante en juin, selon l’Enquête sur la population active (EPA). Le taux de chômage a évolué de façon similaire, passant de 6,7 % à 6,9 %, une tendance qui est négative, mais moins prononcée que les hausses observées pendant une grande partie de 2024.

La guerre commerciale (et l’incertitude qui l’entoure) a manifestement eu une incidence sur la croissance de l’emploi. L’emploi dans les trois grandes branches d’activités exposées au commerce, soit les secteurs de la fabrication, du transport et de l’entreposage ainsi que des ressources naturelles, a diminué de 1 % à 2 % depuis mars. Dans l’ensemble toutefois, les baisses n’ont pas été généralisées à tous les secteurs ni suffisamment marquées dans ceux qui sont touchés pour neutraliser les gains réalisés dans d’autres secteurs, comme l’information et les loisirs, la finance et le commerce de détail. Les régions les plus vulnérables aux perturbations commerciales américaines (comme Windsor) ont été touchées, mais les effets ne se sont pas fait ressentir ailleurs.

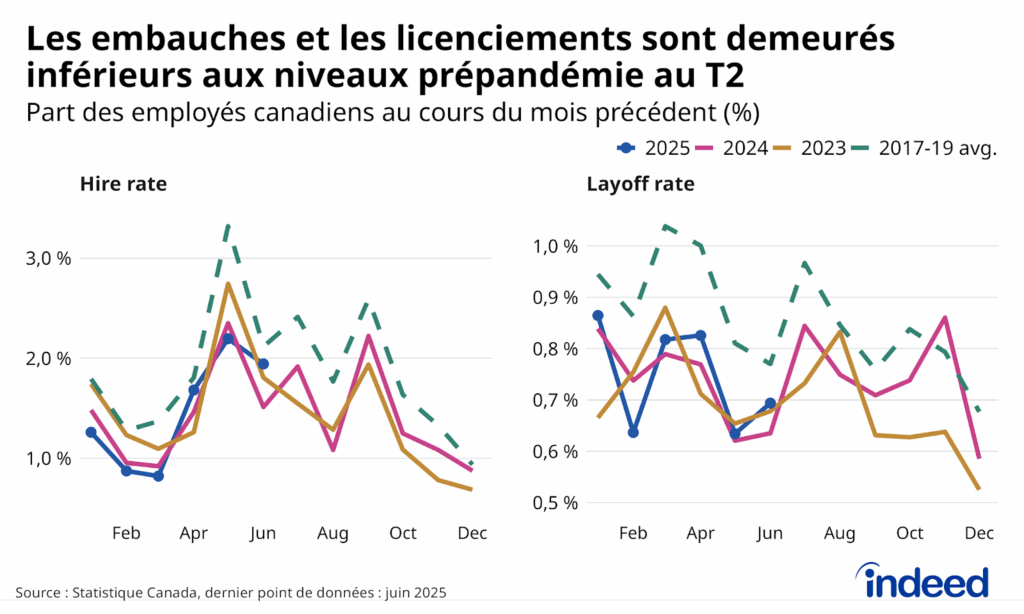

La rotation d’emplois a montré des tendances familières et une hausse des licenciements liés au commerce

Malgré la stabilité générale du marché de l’emploi, le moteur du ralentissement progressif demeure : le nombre d’embauches reste faible. Les nouvelles embauches représentaient 1,9 % des employés au T2 2025, un chiffre similaire à celui des deux dernières années, mais en baisse de 20 % par rapport à la moyenne prépandémie. La faiblesse s’est généralisée, le taux d’embauche étant en baisse par rapport aux moyennes prépandémie de 2017 et de 2019 dans tous les secteurs, à l’exception de l’information, de la culture et des loisirs, de la foresterie et de l’administration publique (cette dernière ayant été stimulée par l’embauche temporaire liée aux élections).

Encore une fois, cependant, les faibles taux de licenciement ont limité l’effet du ralentissement des embauches. La proportion d’employés ayant récemment perdu leur emploi en raison d’un licenciement ou d’un congédiement s’est établie en moyenne à 0,7 % au deuxième trimestre, un taux semblable à celui de 2023 et de 2024, et inférieur de 17 % à la moyenne de 2017 et de 2019. Mais les trois secteurs (sur un total de 21) qui ont publié des taux de licenciement plus élevés au deuxième trimestre par rapport aux niveaux prépandémiques, soit le commerce de gros, la fabrication de biens durables ainsi que le transport et l’entreposage, chacun fortement impliqué dans l’exportation de biens, semblent indiquer que les effets de la guerre commerciale se manifestent sous la surface.

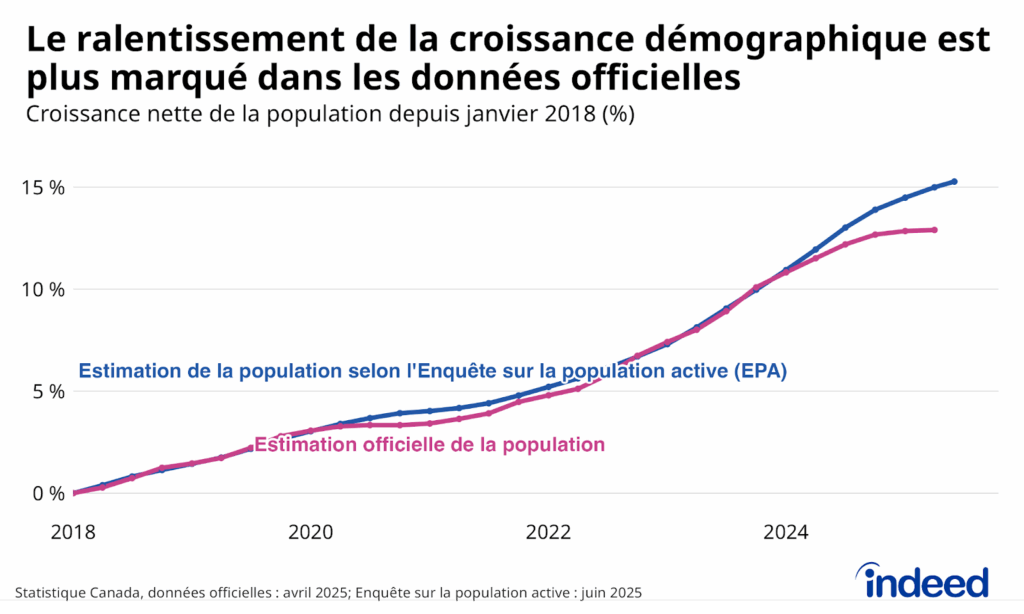

Le ralentissement de la croissance démographique se répercute maintenant sur les chiffres de l’emploi

Le ralentissement de la croissance démographique a également une incidence sur la croissance de l’emploi. Ce ralentissement s’observe à la suite des changements antérieurs apportés aux politiques d’immigration après une augmentation du nombre de nouveaux arrivants de l’étranger après la pandémie. Selon les estimations officielles de la population, le nombre de personnes au Canada est demeuré essentiellement stable au cours du T1 2025, ce qui représente une forte décélération par rapport à la croissance annualisée non désaisonnalisée de 2,5 % observée un an plus tôt. La croissance annualisée de l’estimation de la population adulte utilisée dans l’EPA, qui évolue généralement plus graduellement que les données officielles, a aussi ralenti, passant de 3,9 % au T2 2024 à 1,6 % cette année.

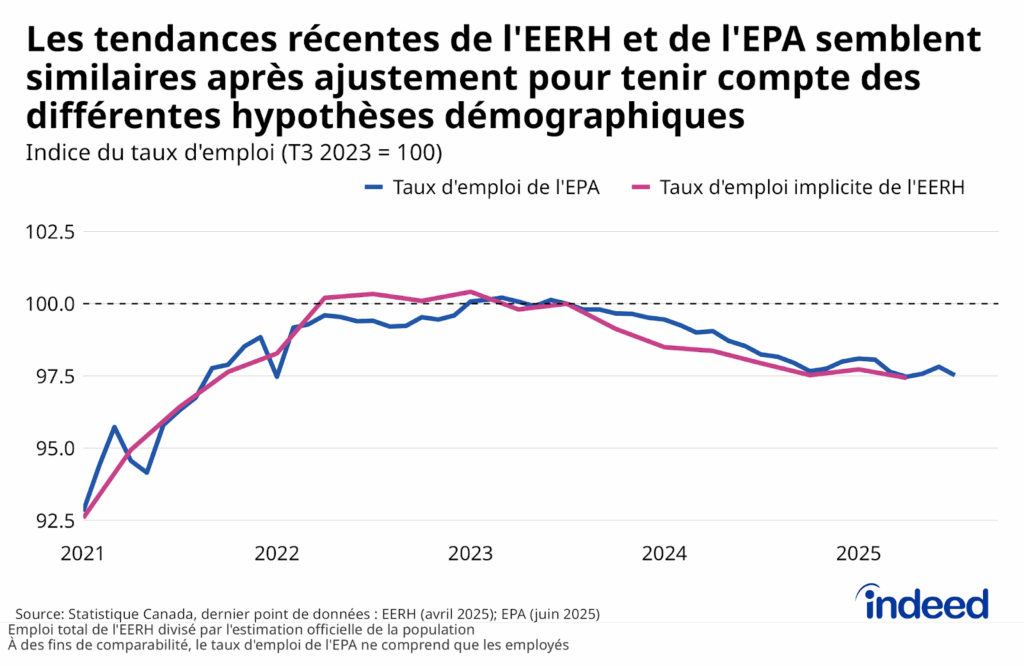

Le ralentissement de la croissance démographique influe directement sur les chiffres de l’emploi de l’EPA, qui ont progressé au premier semestre de 2025 au rythme le plus lent depuis la fin de la pandémie. Cependant, un ralentissement de la croissance démographique implique aussi un rythme nécessaire de création d’emplois plus faible pour maintenir stables des indicateurs comme le taux de chômage et le taux d’emploi. Cela explique pourquoi le taux de chômage s’est détérioré plus rapidement sur plusieurs périodes en 2024, malgré une croissance simultanée plus rapide de l’emploi.

L’écart entre l’estimation officielle de la population et celle de l’EPA a également eu une incidence sur la croissance de l’emploi publiée. Plus particulièrement, le délai de réaction de l’EPA aux fluctuations démographiques signifie que la croissance réelle de l’emploi a probablement ralenti encore plus que ne l’indiquent les chiffres publiés. Dans le même ordre d’idées, l’Enquête sur l’emploi, la rémunération et les heures de travail (EERH) de Statistique Canada, qui mesure les emplois en comptabilisant les feuillets de cotisation à l’assurance-emploi envoyés au gouvernement sans se fier à une estimation de la population, a rapporté une croissance de la rémunération plus lente que celle démontrée par les chiffres sur l’emploi de l’EPA, n’affichant essentiellement aucun changement sur le plan de la rémunération entre décembre et mai. Cependant, si l’on divise la rémunération de l’EERH par l’estimation officielle de la population (ce qui crée un « taux d’emploi de l’EERH » implicite), les changements récents observés au ratio emploi-population de l’EPA semblent assez similaires.

La récente stagnation de la population ne semble pas avoir particulièrement perturbé le marché de l’emploi, en partie parce qu’elle découle surtout d’une baisse des flux de nouveaux arrivants au Canada. Cependant, la plus grande inconnue est ce qui se passera lorsque les départs à l’étranger, déjà en hausse, continueront d’augmenter alors que les visas de travail des résidents non permanents expirent. Par ailleurs, la perspective du départ d’une partie de la main-d’œuvre existante au Canada est un important sujet de discussion parmi les leaders des ressources humaines dans de nombreux secteurs, les stratégies d’ajustement variant selon la situation particulière de chaque entreprise.

Le nombre de postes vacants a diminué au deuxième trimestre, mais le lien avec la guerre commerciale semble moins évident

Après s’être maintenu de façon étonnante au début de 2025, le taux de postes vacants chez les employeurs a diminué en avril et en mai. Le taux de postes vacants s’est établi à 2,7 % en mai, en baisse par rapport à 2,9 % en mars et à 3,4 % avant la pandémie. Cette faiblesse contraste avec les tendances récentes en matière de publication d’offres d’emploi sur Indeed. En effet, la publication d’offres d’emploi est demeurée stable en 2025 et n’est que légèrement inférieure à son niveau prépandémie (-2 %). Une partie de cette divergence récente pourrait s’expliquer par le fait que dans certains secteurs, comme les ressources naturelles et l’éducation, les offres d’emploi en ligne ne sont pas aussi représentatives de la demande réelle des employeurs comparativement à d’autres secteurs.

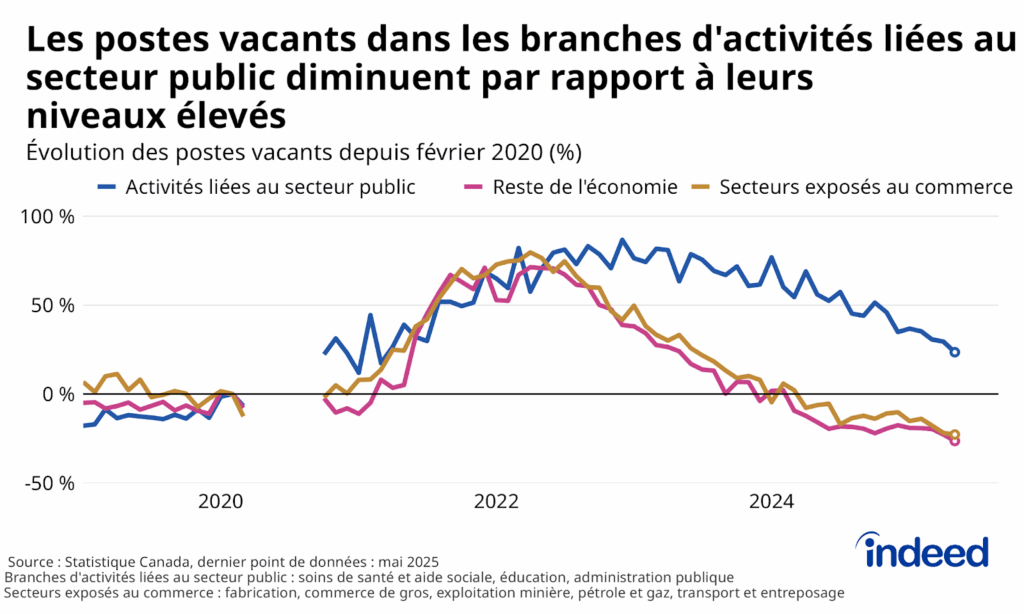

Dans l’ensemble, la faiblesse récente observée dans les chiffres sur les postes vacants selon Statistique Canada a été généralisée, et contrairement aux données sur l’emploi, les secteurs exposés au commerce (en particulier celui de la fabrication) ont évolué de manière similaire aux autres. L’optimisme des entreprises s’est refroidi dans l’ensemble de l’économie au deuxième trimestre, il n’est donc pas surprenant que certaines d’entre elles aient mis leurs plans d’embauche en veilleuse. Dans le secteur privé (de la construction à la finance en passant par le commerce de détail), la baisse des postes vacants est la norme depuis 2022. Cependant, certains secteurs ayant connu les baisses les plus rapides de postes vacants au cours de l’année dernière se trouvent dans le secteur public, comme les soins de santé (le plus important du groupe), l’éducation et l’administration publique, qui avaient auparavant maintenu des niveaux bien au-dessus de ceux d’avant la pandémie. Cela porte à croire que les gains importants en matière d’emplois réalisés au cours des dernières années dans le secteur public devraient ralentir.

Une demande plus faible contribue au ralentissement de la croissance des salaires publiés, et d’autres indicateurs suivent progressivement la tendance

La croissance des salaires au Canada n’a pas suivi les mêmes fluctuations que le marché de l’emploi dans son ensemble au cours des dernières années. Les mesures officielles des salaires horaires, ajustées selon l’évolution de la composition des emplois, ont augmenté de 3,7 % (EERH) ou de 3,8 % (EPA) en glissement annuel, selon les données les plus récentes du deuxième trimestre, soit un peu moins que la croissance de 4,2 % du premier trimestre pour les deux enquêtes, mais toujours bien au-dessus du taux d’inflation canadien de 1,9 % en juin. La croissance toujours élevée des salaires dans le secteur public, qui a tardé à réagir à l’inflation de l’ère pandémique, a partiellement compensé une décélération plus notable des gains salariaux du secteur privé.

À l’inverse, la croissance des salaires annoncés dans les offres d’emploi a ralenti de façon constante, ressemblant davantage au ralentissement progressif du marché de l’emploi des dernières années. L’Indice de suivi des salaires d’Indeed a augmenté en moyenne de 2,7 % en glissement annuel au T2 2025, en baisse par rapport à 3 % au T1 et bien en dessous de son somment de près de 5 % à la mi-2022. La croissance des salaires publiés demeure légèrement supérieure à son niveau prépandémie, contrairement aux offres d’emploi en soi. La tendance à la baisse souligne toutefois comment la dynamique globale du marché de l’emploi a évolué en faveur des employeurs ces dernières années.

Ces tendances ont été assez constantes dans l’ensemble des postes affichés. En classant les professions par tranches salariales selon leur salaire médian affiché (en excluant les professions du secteur des soins de la santé), la croissance des salaires publiés a atteint, dans son ensemble, un sommet en 2022, avant de ralentir à différents moments entre 2023 et 2024. D’avril à juin, la croissance des salaires annoncés s’est établie à 2,9 % tant dans les professions à rémunération moyenne (p. ex., assistance administrative, construction) que dans les postes mieux rémunérés (p. ex., comptabilité, gestion). Les postes moins bien rémunérés (comme ceux dans les secteurs de l’entreposage et de la restauration), qui avaient suivi une tendance similaire, ont diminué un peu plus rapidement en 2025, chutant à 2 % en juin.

Les tendances des salaires annoncés pour les emplois du secteur des soins de la santé semblent très différentes. Plutôt que d’augmenter dans le contexte du marché de l’emploi serré de 2021 et de 2022, les salaires publiés des emplois dans le secteur de la santé sont demeurés relativement stables, ne bondissant qu’à la fin de 2023, et à nouveau cette année, forts d’une hausse de 3,7 % au T2 2025. En juin 2025, six des neuf professions dont la croissance des salaires publiés en glissement annuel était supérieure à 3,5 % étaient dans le domaine des soins de la santé. À l’instar de ce qui est observé pour les postes vacants et l’emploi, les tendances salariales dans le secteur des soins de la santé suivent des modèles particuliers : ils reflètent à la fois la demande démographique et l’évolution des conventions collectives, qui couvrent plus de la moitié des employés du secteur.

Toujours à flot, malgré des défis persistants bien connus

Le marché de l’emploi canadien est pour l’essentiel demeuré intact malgré une première moitié de 2025 périlleuse. La principale crainte liée à l’emploi, c’est-à-dire que la guerre commerciale et l’incertitude qu’elle entraîne créent une vague de licenciements, s’est jusqu’à présent limitée aux secteurs les plus exposés aux États-Unis, ce qui a freiné la récente hausse du taux de chômage. Au lieu du scénario anticipé, l’embauche au ralenti persiste dans l’ensemble de l’économie, rendant les conditions difficiles pour les chercheurs d’emploi dans diverses situations. Ces tendances se répercutent également sur la croissance des salaires, maintenant en recul, à l’exception des activités liées au secteur public, comme la santé.

Ce que tout cela signifie pour la seconde moitié de l’année reste encore incertain. La situation entourant la politique commerciale semble s’être quelque peu stabilisée (du moins jusqu’à la renégociation de l’accord commercial ACEUM), bien que les effets négatifs sur l’emploi des tarifs déjà en place ne se soient probablement pas encore pleinement manifestés. Dans ce contexte, il est difficile d’espérer que d’autres secteurs génèrent suffisamment de dynamisme pour inverser le ralentissement de l’emploi qui perdure depuis deux ans. Au lieu de cela, espérons que le marché de l’emploi continue de se maintenir à flot jusqu’à ce que les perspectives économiques s’améliorent. En arrière-plan, les employeurs s’adapteront probablement de plus en plus à un contexte de croissance démographique plus lente, à mesure que les visas de travail des résidents non permanents expirent.

Méthodologie

Tous les chiffres liés aux offres d’emploi dans ce billet de blogue reflètent l’ensemble des publications d’offres d’emploi canadiennes désaisonnalisées sur Indeed en utilisant la date de base du 1er février 2020 et une moyenne mobile de sept jours.

Le nombre d’offres d’emploi sur Indeed, qu’elles proposent des emplois rémunérés ou non, n’est pas une indication des revenus ou des bénéfices potentiels d’Indeed, qui détient un pourcentage important des activités de son entreprise mère, Recruit Holdings Co., Ltd., dans le segment HR Technology (technologies en RH). Les chiffres relatifs aux offres d’emploi sont fournis à titre informatif uniquement et ne doivent pas être considérés comme un indicateur du rendement d’Indeed ou de Recruit. Veuillez consulter le site Web des relations avec les investisseurs de Recruit Holdings et les déclarations réglementaires au Japon pour obtenir des renseignements plus détaillés sur les recettes générées par le segment HR Technology de Recruit.

Pour calculer la croissance des salaires à pondération fixe dans l’Enquête sur la population active, nous répartissons les microdonnées de l’enquête en question pour chacun des 43 groupes de professions en trois catégories de longévité de poste (6 mois ou moins, de 7 à 24 mois et 25 mois ou plus), puis nous recalculons les salaires moyens en une mesure corrigée de la composition, en maintenant leurs pondérations respectives constantes aux niveaux de février 2020.

La croissance des salaires publiés par tranche de rémunération reflète la croissance du salaire médian publié pour des groupes de professions, en fonction de leur rémunération médiane annoncée en 2021, à l’exclusion des professions du secteur des soins de la santé, qui sont calculées séparément.