Die wichtigsten Ergebnisse im Überblick:

- Der Stellenmarkt zeigt nach langem Rückgang zuletzt eine erste Stabilisierungstendenz. Im Lichte der konjunkturellen Aufhellung könnte er sich 2026 moderat erholen. Ein Boom wie in 2021/2022 ist jedoch nicht zu erwarten.

- Die Polarisierung des Arbeitsmarkts – Beschäftigungsabbau hier, Personalengpässe dort – droht sich zu verfestigen. Zuwächse am Stellenmarkt dürften sich 2026 vor allem auf bereits jetzt robuste Berufsgruppen konzentrieren, etwa im Bauwesen und der Verteidigung sowie in Gesundheit und Pflege. Gleichzeitig stehen die zuletzt schrumpfenden Industrie- und Bürojobs weiter unter Druck.

- Die KI-Transformation gewinnt an Dynamik. Stellenausschreibungen mit KI-Bezug stiegen seit Jahresbeginn stark an und entkoppeln sich in vielen White-Collar-Berufsgruppen vom Stellenangebot insgesamt.

- Das Angebot an flexiblen Arbeitsmodellen stagnierte zuletzt – ein Trend, der sich bei schwacher Erholung des Stellenangebots für Bürojobs fortzusetzen droht.

- Das Lohnwachstum bleibt angesichts leicht verbesserter Konjunktur und einer stabilen Inflation moderat. Dahingegen lohnt es sich, die Lohntransparenz im Auge zu behalten: Durch die bevorstehende Umsetzung der EU-Richtlinie zur Entgelttransparenz könnte sie in 2026 an Dynamik gewinnen.

Nach drei Jahren Stagnation zeichnet sich eine langsame Erholung der deutschen Wirtschaft ab. Doch der erwartete Aufschwung bleibt verhalten: So rechnete der Sachverständigenrat zuletzt mit einem leichten BIP-Wachstum von 0,2 % in 2025, das sich 2026 auf 0,9 % steigern werde – eine Korrektur nach unten gegenüber der Herbstprognose der Wirtschaftsforschungsinstitute von 1,3 %. Die Erholung wird zudem stark von einer expansiven Fiskalpolitik getragen, die durch eine Lockerung der Schuldenbremse für Verteidigungsausgaben sowie ein Sondervermögen für Investitionen in Infrastruktur ermöglicht wurde. Die traditionell starke, exportorientierte Industrie kämpft hingegen weiterhin mit sinkender Wettbewerbsfähigkeit – etwa aufgrund hoher Produktionskosten oder stagnierender Innovationstätigkeit – sowie mit einer durch die US-Handelspolitik verunsicherten Weltwirtschaft. Die moderate Wachstumsprognose für 2026 bleibt dementsprechend fragil.

Die konjunkturelle Aufhellung sollte dem Arbeitsmarkt in 2026 zunächst Entlastung bringen. Nachdem die Arbeitslosigkeit seit dem Frühjahr 2022 stetig gestiegen ist, erwartet das Institut für Arbeits- und Berufsforschung (IAB) einen leichten Rückgang im Laufe des Jahres 2026. Jedoch bleiben Beschäftigungszuwächse begrenzt: Durch den demografischen Wandel wird laut IAB das Erwerbspersonenpotenzial in 2026 erstmals schrumpfen. Neue Bedarfe entstünden vor allem in Dienstleistungssektoren wie Pflege, Gesundheit und Bildung, während im produzierenden Gewerbe mit weiterem Beschäftigungsabbau zu rechnen sei.

Aus dem Zusammenspiel der verhaltenen konjunkturellen Erholung und struktureller Trends hat das Indeed Hiring Lab fünf Trends für den Arbeitsmarkt in 2026 identifiziert.

Trend 1: Stellenmarkt stabilisiert sich – ein Boom wie 2021/22 bleibt aber aus

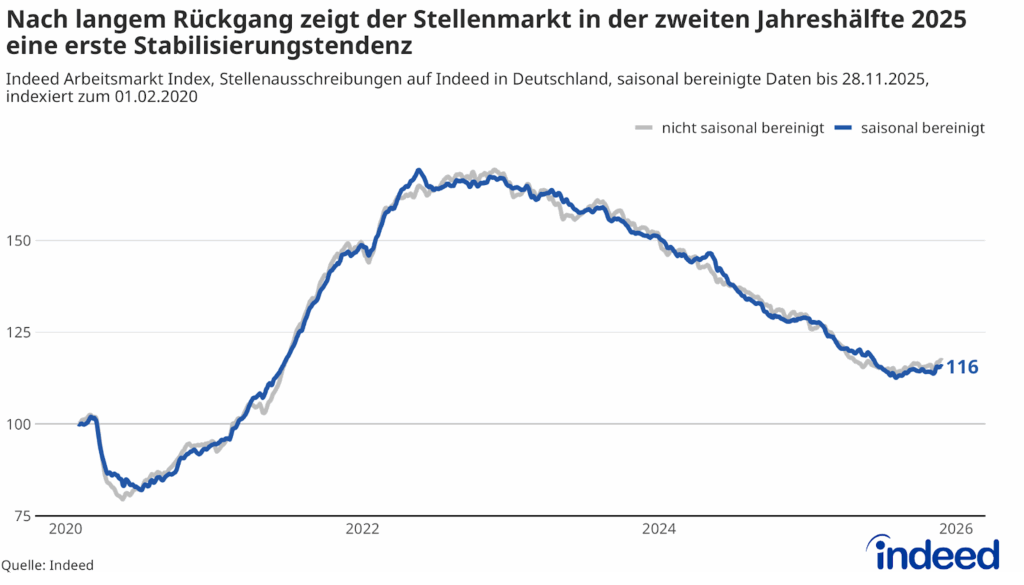

Die konjunkturelle Aufhellung spricht für eine verbesserte Entwicklung des Stellenmarktes in 2026. Nach einem Rückgang von rund einem Drittel seit dem Höhepunkt im Frühjahr 2022 zeigte der Indeed Arbeitsmarkt Index, der die Stellenausschreibungen in Deutschland misst, zuletzt eine erste Stabilisierungstendenz. In der zweiten Jahreshälfte 2025 stieg das Stellenangebot leicht an und lag Ende November auf einem Niveau von 16 % über dem Referenzwert von Februar 2020.

Ein Anziehen des Stellenmarktes wäre zunächst eine gute Nachricht für Jobsuchende, die wieder mehr Auswahlmöglichkeiten hätten und mit einem stärkeren Wettbewerb der Unternehmen um Talente rechnen könnten. Die Erholung wird vermutlich jedoch deutlich moderater ausfallen als in der letzten Boomphase 2021/22. Damals sorgten das starke Wirtschaftswachstum von 3,9 % in 2021 und 1,8 % in 2022 für eine außergewöhnliche Dynamik – auch bedingt durch Aufholeffekte nach dem Corona-Einbruch 2020. Die Aussichten für 2026 sind mit 0,9 % Wirtschaftswachstum dagegen moderat. Strukturelle Hemmnisse wie die industrielle Schwäche, hohe Unsicherheit und Transformationspotenziale durch künstliche Intelligenz könnten außerdem dazu führen, dass Unternehmen trotz einer verbesserten wirtschaftlichen Lage bei ihrer Personalplanung weiterhin vorsichtig und selektiver agieren.

Trend 2: Ungleiche Wachstumschancen – die Polarisierung des Arbeitsmarktes droht sich zu verfestigen

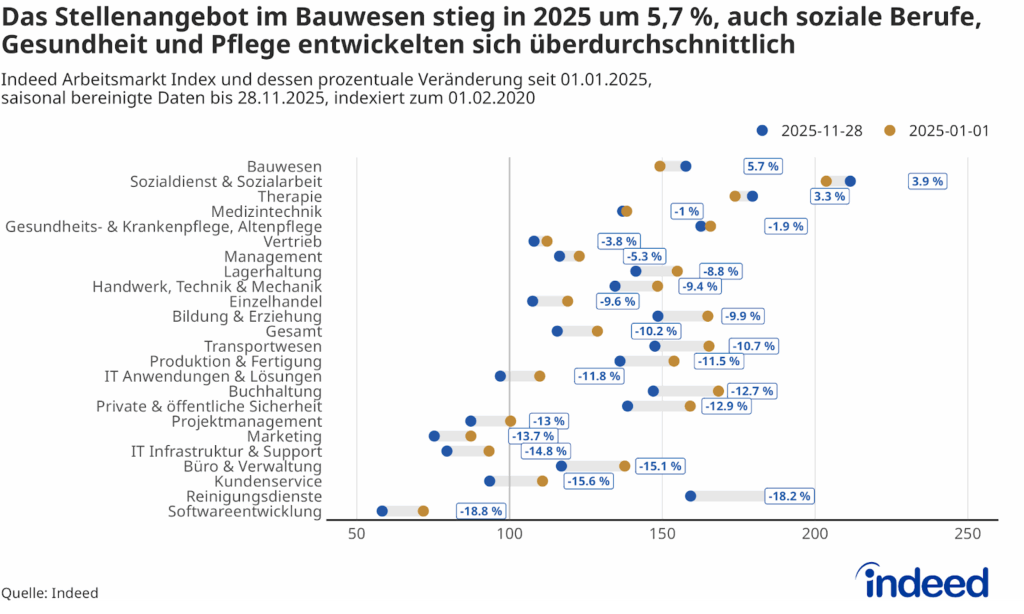

In der wirtschaftlichen Stagnation der vergangenen Jahre war häufig von einer Polarisierung oder gar Zweiteilung des Arbeitsmarktes die Rede: Während infolge der schwachen Konjunktur und des Strukturwandels in vielen Bereichen Stellen abgebaut wurden und die Arbeitslosigkeit stieg, blieb der Fachkräftemangel in anderen Berufsgruppen akut. Diese Spaltung könnte sich auch im Jahr 2026 trotz eines erwarteten wirtschaftlichen Aufschwungs weiter verfestigen. Denn die zu erwartenden Beschäftigungsimpulse dürften sich vor allem auf jene Berufsgruppen konzentrieren, die bereits während der Schwächephase eine vergleichsweise robuste Arbeitskräftenachfrage aufwiesen. Die Berufsgruppen, die sich zuletzt unterdurchschnittlich entwickelt haben, werden voraussichtlich nur indirekt von der konjunkturellen Aufhellung profitieren.

So entwickelten sich die Indeed-Stellenausschreibungen im Bauwesen seit Jahresbeginn 2025 von allen Berufsgruppen am dynamischsten (+5,7 %). Auch im Jahr 2026 ist hier mit weiterem Wachstum zu rechnen, sofern geplante Infrastrukturinvestitionen zügig umgesetzt werden und auch der im Herbst in Kraft getretene Bauturbo tatsächlich Impulse für den Wohnungsbau setzt. Ebenfalls besser als der Gesamtmarkt entwickelten sich in 2025 bislang die Berufsgruppen Sozialdienst & Sozialarbeit (+3,9 %), Therapie (+3,3 %), Medizintechnik (-1 %) und Pflege (-1,9 %). Angesichts wachsender gesellschaftlicher Bedarfe und einer schrumpfenden Erwerbsbevölkerung ist auch in diesen Bereichen 2026 mit weiterem Stellenwachstum zu rechnen.

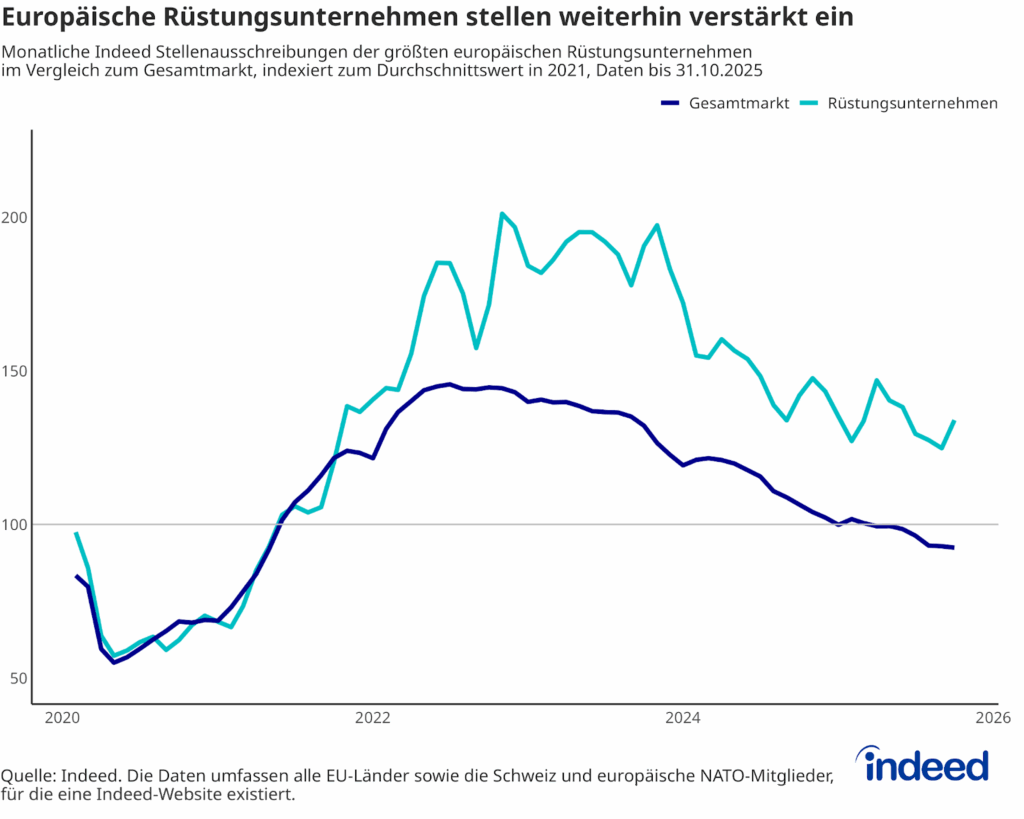

Darüber hinaus verzeichnete die Rüstungsindustrie zuletzt ein robustes Stellenangebot, getragen von höheren Verteidigungsausgaben, mit denen durch die Lockerung der Schuldenbremse auch in 2026 zu rechnen ist. Seit Beginn des russischen Angriffskriegs auf die Ukraine im Jahr 2022 entwickelten sich die Stellenausschreibungen europäischer Rüstungsunternehmen besser als der Gesamtmarkt. Im Oktober lagen sie rund 34 % über dem Vorkriegsniveau von 2021, während der Gesamtmarkt auf 8 % unter diesen Referenzwert fiel.

Demgegenüber entwickelte sich die Berufsgruppe Produktion & Fertigung, die viele Tätigkeiten in der exportorientierten Industrie umfasst, im Jahr 2025 unterdurchschnittlich. Ende November lagen die Stellenausschreibungen hier um 11,5 % unter dem Niveau vom Jahresbeginn. Da diese Berufe nur begrenzt von staatlichen Investitionen profitieren und strukturelle Hemmnisse weiterhin die Wettbewerbsfähigkeit der Industrie drücken, ist auch für 2026 nicht mit einem kräftigen Aufschwung am Stellenmarkt zu rechnen. Auch viele Bürojobs verzeichneten zuletzt starke Rückgänge. So gingen die Stellenausschreibungen in der Softwareentwicklung seit Jahresbeginn um 18,8 %, im Kundenservice und in Büro & Verwaltung um jeweils 15,6 % und 15,1 % zurück. Zwar dürfte ein konjunktureller Aufschwung im Jahr 2026 für eine gewisse Erholung sorgen – schließlich werden in einem wachsenden Bau- oder Rüstungssektor auch Mitarbeitende für eine Vielzahl von Bürotätigkeiten benötigt. Dennoch sind diese Impulse eher indirekt, sodass davon auszugehen ist, dass Unternehmen vorsichtiger agieren als während des letzten Aufschwungs. Zusätzlich könnten sie die Einstellung von Wissensarbeitenden selektiver handhaben, wenn sie Produktivitätsgewinne durch KI und die Neugestaltung von Prozessen vor breitem Personalaufbau priorisieren, wozu im nächsten Trend weiter ausgeführt wird.

Trend 3: Die KI-Transformation gewinnt an Fahrt – neue Kompetenzprofile statt Stellenboom bei Bürojobs

Das Potenzial von KI, Wissensarbeit zu transformieren, ist enorm. Der Großteil an White-Collar-Berufen befindet sich im Bereich der hybriden Transformation, wo KI Routineaufgaben übernimmt, während Menschen strategisch entscheiden, kontrollieren und verantworten. Dementsprechend ist eine Veränderung von Kompetenz- und Stellenprofile zu erwarten: Skills für einfache Tätigkeiten wie Datenaufbereitung oder Sachbearbeitung verlieren an Bedeutung, während Fähigkeiten, die auf eine effektive Zusammenarbeit mit KI abzielen, an Relevanz gewinnen.

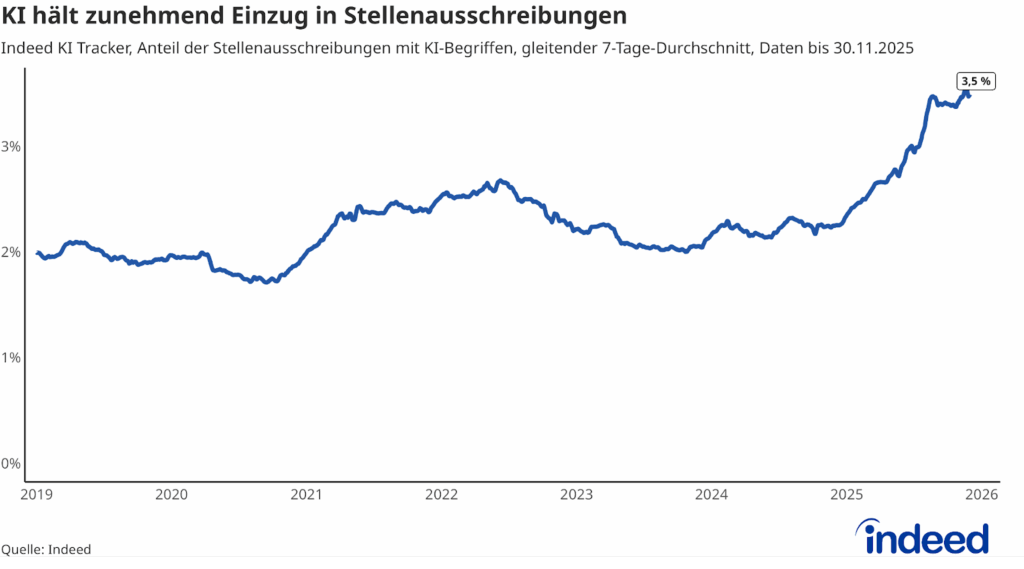

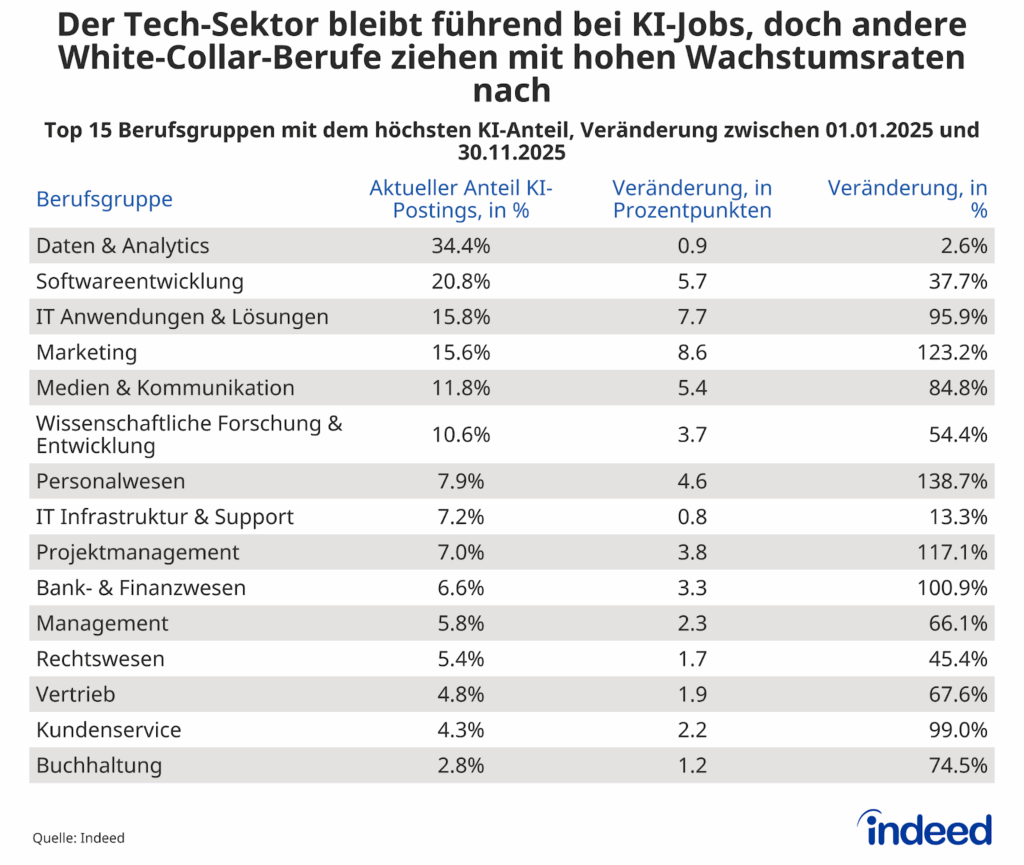

Zwischen einem Transformationspotenzial und der Implementierung von KI-Lösungen liegt ein langer Weg: Digitale Infrastruktur, organisatorische Veränderungen und fehlende Akzeptanz durch Mitarbeitende und Kund*innen können die Entwicklung hemmen. So stagnierte der Indeed KI Tracker, der den Anteil KI-bezogener Stellenausschreibungen auf Indeed misst, 2024 noch bei rund 2 %. 2025 jedoch zog die Transformation spürbar an: Bis Ende November stieg der KI Tracker auf 3,5 %.

Während der Tech-Sektor weiterhin den höchsten Anteil an KI-bezogenen Stellenausschreibungen verzeichnet (34,4 % in Daten & Analytics, 20,8 % in der Softwareentwicklung), verschiebt sich das Wachstum zunehmend in andere Bürojobs. Seit Jahresbeginn 2025 haben sich die KI-Anteile im Marketing (15,6 % im November 2025), Projektmanagement (7,0 %) und Personalwesen (7,9 %) mehr als verdoppelt.

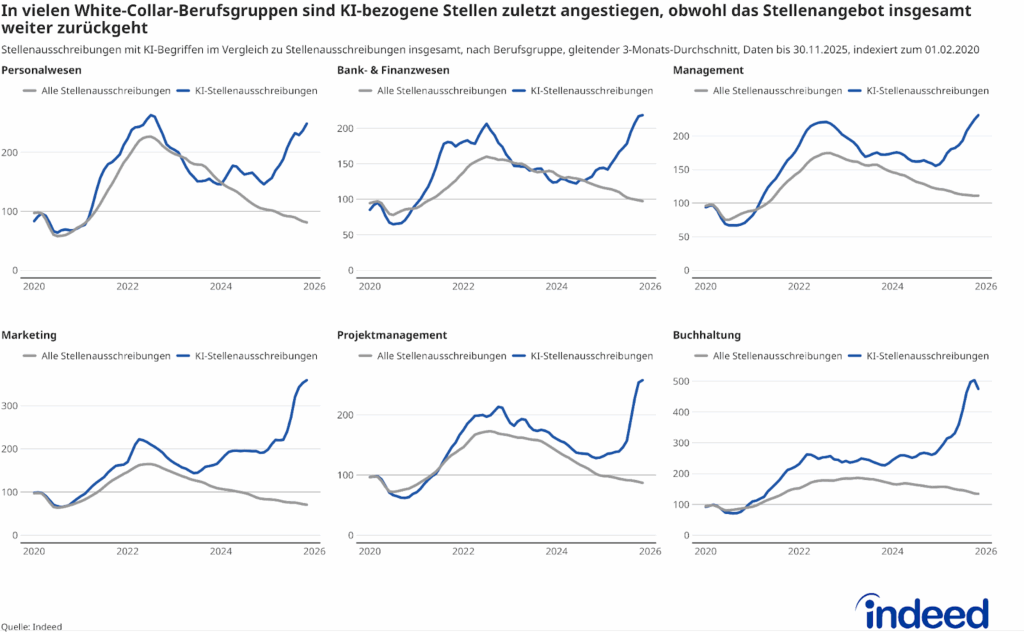

Bemerkenswert ist die Entkopplung von KI-bezogenen Ausschreibungen und dem Gesamtmarkt in vielen White-Collar-Berufen. Im Personalwesen beispielsweise gehen die Stellenausschreibungen seit 2022 insgesamt zurück, doch HR-Stellenausschreibungen mit KI-Bezug sind seit Anfang 2025 kräftig gewachsen und liegen inzwischen etwa doppelt so hoch wie vor der Pandemie. Ein ähnliches Muster zeigt sich in den Berufsgruppen Finanzen, Management, Marketing, Projektmanagement und Buchhaltung: Der Gesamtmarkt schrumpft, der KI-Markt wächst.

Die KI-Revolution und damit der Einzug von KI in Stellenausschreibungen dürfte sich 2026 auch in der wirtschaftlichen Aufhellung weiter fortsetzen. Sobald Unternehmen KI-Lösungen implementieren, sei es zur Kostensenkung oder zur Stärkung ihrer Innovationskraft, verlangen sie zunehmend entsprechende Kompetenzen. Die Zusammenarbeit mit KI wird somit zum zentralen Bestandteil moderner White-Collar-Stellenprofile.

Trend 4: Flexible Arbeitsmodelle könnten trotz Aufschwung weiter stagnieren

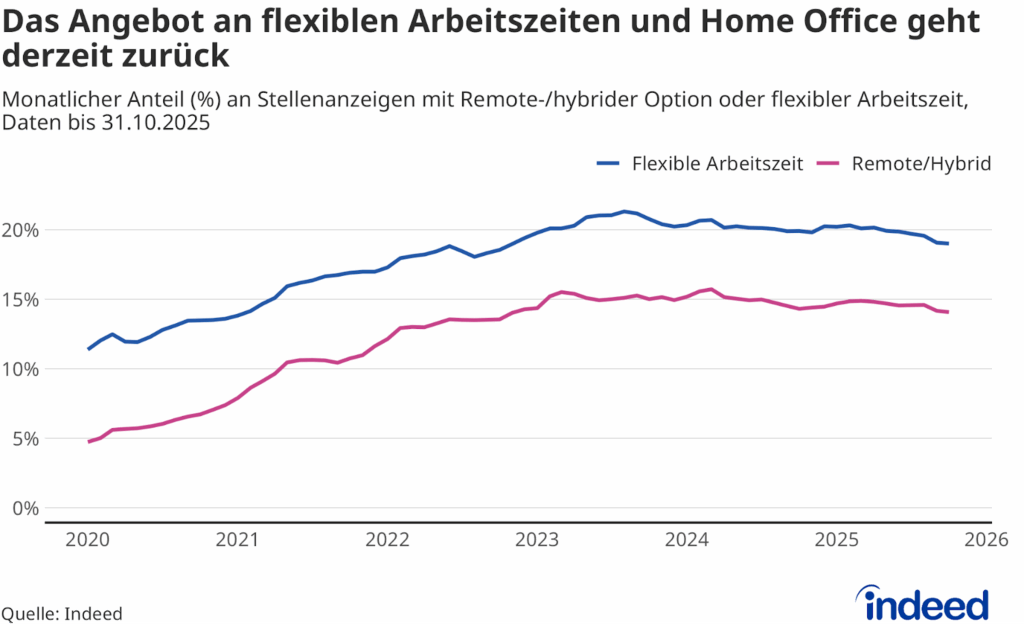

Die Schwäche des Arbeitsmarktes der vergangenen Jahre hat die Verhandlungsmacht vielerorts zugunsten der Arbeitgeber verschoben. Dies spiegelt sich in einem sinkenden Angebot an Flexibilität in Stellenausschreibungen wider. Insbesondere in der zweiten Jahreshälfte 2025 ging das Angebot für Remote- und hybride Arbeit zurück: Mit einem Anteil von 14,1 % an allen Stellenausschreibungen liegt es Ende Oktober unter dem Niveau zu Beginn des Jahres. Auch der Anteil an Stellenausschreibungen mit flexiblen Arbeitszeiten rutschte zuletzt auf 19 %.

Wird sich dieser Trend 2026 fortsetzen? Einerseits trifft die wirtschaftliche Erholung auf ein erstmals schrumpfendes Erwerbspersonenpotenzial. Der Wettbewerb um Arbeitskräfte dürfte sich dadurch wieder verschärfen – was Unternehmen zum Angebot von mehr Flexibilität zwingen könnte, um attraktiver zu werden. Andererseits hängt die Entwicklung stark davon ab, welche Sektoren am stärksten wachsen.

Direkte Beschäftigungsimpulse werden – wie in Trend 2 beschrieben – vor allem in Bereichen erwartet, die von staatlichen Investitionen profitieren (wie Bau oder Verteidigung) sowie in Gesundheit, Pflege und Bildung. Dort sind Homeoffice und flexible Arbeitszeiten naturgemäß schwerer umzusetzen. Wenn sich das Wachstum auf diese Berufsgruppen konzentriert, während sich White-Collar-Jobs weiter unterdurchschnittlich entwickeln, dürfte das Angebot flexibler Arbeitsmodelle trotz konjunktureller Erholung stagnieren. Es könnte sogar sinken, wenn Arbeitgeber auch innerhalb des White-Collar-Bereichs, wie zuletzt beobachtet, weiterhin striktere Arbeitsmodelle durchsetzen können. In einem optimistischen Szenario, in dem auch Bürojobs stark von einer konjunkturellen Erholung profitieren und der Wettbewerb um Talente sich auch hier intensiviert, könnte es wiederum zu einem Zuwachs an Flexibilität kommen.

Aufseiten der Jobsuchenden stoßen flexible Modelle weiterhin auf Resonanz. Im August 2025 erreichte der Suchanteil nach Jobs mit Homeoffice-Option einen neuen Höchststand. In der repräsentativen Indeed Workforce Insights Survey wählten 54 % der Befragten in Deutschland flexible Arbeitszeiten als einen der wichtigsten Benefits; Homeoffice rangierte bei 29 %. Dabei bewerten Frauen beide Benefits signifikant höher – vermutlich, da diese die Vereinbarkeit von Familie und Beruf erleichtern. Flexible Modelle können also ein Mittel sein, um den Talentpool zu erweitern und insbesondere weibliche Fachkräfte zu gewinnen. Umgekehrt sollten Unternehmen unabhängig von Konjunktur und Verhandlungsmacht bedenken, wen sie mit strikten Return-to-Office-Maßnahmen und einer Deflexibilisierung von Arbeitszeiten aus dem Talentpool ausschließen.

Trend 5: Fokus auf Transparenz statt auf Wachstum bei den Löhnen

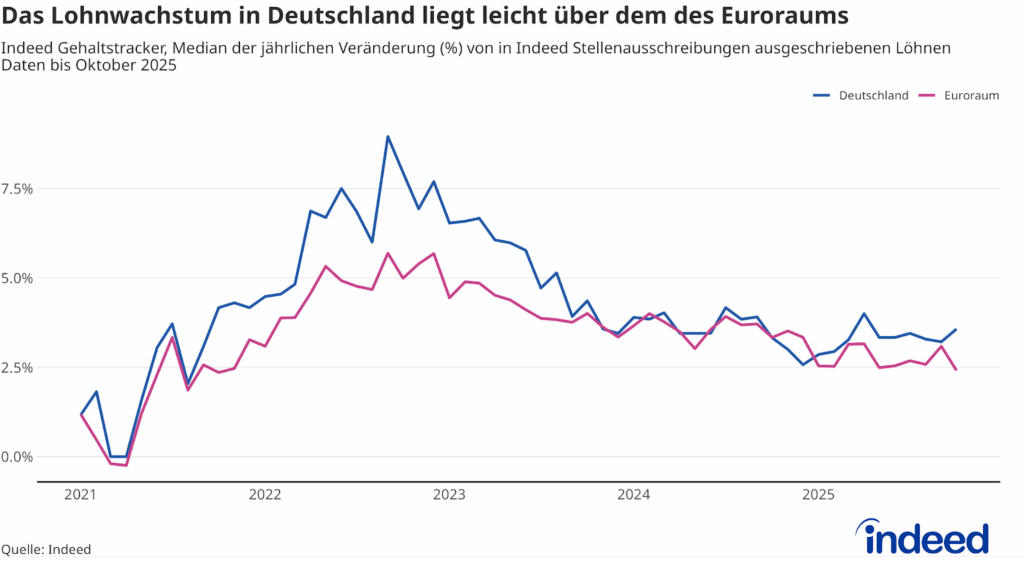

Trotz der wirtschaftlichen Schwäche blieb das Lohnwachstum 2025 relativ stabil. Die auf Indeed ausgeschriebenen Gehälter in Deutschland sind 2025 bis Oktober im Schnitt um 3,3 % im Jahresvergleich gestiegen – somit etwas stärker als im Euroraum (2,7 %). Bei einer Inflation von 2,2 % konnten damit Reallohngewinne erzielt werden. Dabei ist zu beachten, dass in Stellenausschreibungen Angebotslöhne gemessen werden, mit denen Arbeitgeber um Talente werben und die sich von Löhnen in bereits bestehenden Arbeitsverhältnissen unterscheiden können. Und bei einem fallenden Stellenangebot profitieren weniger neu eingestellte Beschäftigte von Lohnsteigerungen in Stellenausschreibungen. Jedoch zeigen Daten des Statistischen Bundesamtes ebenfalls eine positive Entwicklung der Reallöhne.

Mit dem Anziehen der Wirtschaft kann auch 2026 mit moderatem Lohnwachstum gerechnet werden. Es wird mit einer weiteren Stabilisierung der Inflation bei 2,1 % nahe dem Ziel der Europäischen Zentralbank gerechnet. Die Mindestlohnanhebung sorgt zwar für weiteren Auftrieb, doch nach Jahren der Unsicherheit und Stagnation könnte Kostendisziplin für viele Unternehmen oben auf der Prioritätenliste bleiben und die Dynamik begrenzen.

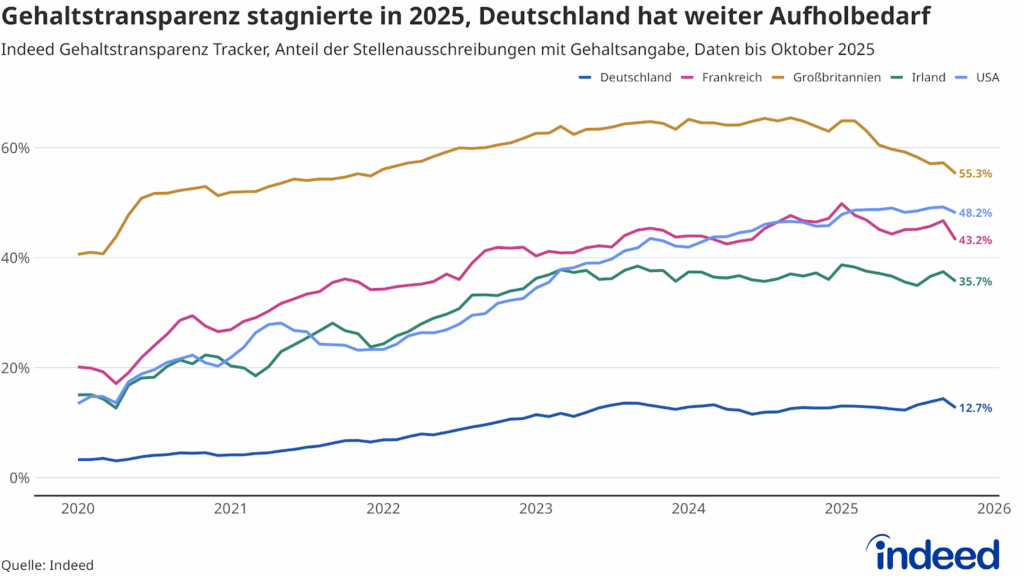

Mehr Bewegung als beim Lohnwachstum könnte 2026 bei der Lohntransparenz entstehen, wenn die EU-Entgelttransparenz-Richtlinie umgesetzt wird. Die Richtlinie sieht vor, dass Arbeitgeber Bewerbenden bereits vor dem Gespräch oder direkt in der Ausschreibung das Einstiegsgehalt oder eine Gehaltsspanne nennen müssen. Ziel ist es, durch diese Offenlegung faire Lohnstrukturen zu fördern und damit Entgeltungleichheiten wie die Gender-Pay-Gap abzubauen. Die Mitgliedstaaten müssen die Vorgaben bis zum 7. Juni 2026 in nationales Recht überführen; das Gesetzgebungsverfahren in Deutschland soll Anfang 2026 starten.

Obwohl durch die neue Regelung mit Anstiegen der Entgelttransparenz zu rechnen ist, startet Deutschland im internationalen Vergleich auf einem niedrigen Niveau: Der Anteil der Indeed-Stellenausschreibungen mit Gehaltsangabe stagnierte im letzten Jahr und lag im Oktober 2025 bei 12,7 %. Im Gegensatz dazu enthielten in Frankreich zuletzt 43,2 % und in Großbritannien 55,3 % der Ausschreibungen Gehaltsangaben. Deutsche Unternehmen müssen somit zunächst ein Level an Transparenz erreichen, das andernorts längst üblich ist. Zudem ist nicht gewiss, inwiefern Jobsuchende am Ende von der Richtlinie profitieren: Wenn Unternehmen lediglich breite Gehaltsspannen angeben oder in Bewerbungsverfahren nachverhandelt wird, könnten bestehende Ungleichheiten verbleiben. Studien zeigen teilweise keine dämpfenden Effekte auf die Gender-Pay-Gap oder finden, dass zwar die Lohnungleichheit sinkt, aber auch das Lohnniveau insgesamt.

Fazit: Erholung mit angezogener Handbremse

Insgesamt spricht vieles dafür, dass die wirtschaftliche Erholung 2026 nur zu einer verhaltenen Belebung des Arbeitsmarktes führt. Ein Großteil der Impulse hängt von staatlichen Investitionen ab, die zwar notwendig sind, aber primär die Grundlagen für zukünftiges Wachstum legen sollen, statt den Arbeitsmarkt direkt zu stärken. Die hier identifizierten Trends für 2026 zeichnen entsprechend ein vorsichtig optimistisches Bild: Der Stellenmarkt stabilisiert sich, ein kräftiger Aufschwung bleibt jedoch aus.

Gleichzeitig könnte sich die Zweiteilung des Arbeitsmarktes weiter verfestigen, da sich Beschäftigungszuwächse vor allem auf bereits stark nachgefragte Berufe konzentrieren – etwa im Bauwesen, in der Verteidigung sowie in Gesundheit und Pflege. In diesen Bereichen dürften bestehende Engpässe weiter zunehmen, während zuletzt schrumpfende Industrie- und Bürojobs unter anhaltendem Anpassungsdruck stehen. Politik und Arbeitgeber können auf einen potenziell zunehmenden Mismatch am Arbeitsmarkt mit der gezielten Förderung von Quereinstiegen und Umschulungen reagieren. Im White-Collar-Bereich werden zudem Weiterbildung sowie angepasste Ausbildungs- und Studienpfade zentral, um mit den durch KI veränderten Kompetenzanforderungen Schritt zu halten. Nur so kann die KI-Transformation als gesamtgesellschaftliches Projekt gelingen.

Bei verhaltenem Wachstum der Bürojobs dürfte auch das Angebot flexibler Arbeitsmodelle weiter stagnieren. Die Löhne mögen transparenter werden, doch bei moderatem Lohnwachstum profitieren Arbeitnehmende hiervon nur begrenzt. Viele Unternehmen setzen 2026 selbst in einer wachsenden Wirtschaft stärker auf Transformation, Effizienz und Kostendisziplin als auf Personalaufbau.

Zugleich bleibt die Basis für den wirtschaftlichen Aufschwung fragil. Werden staatliche Investitionen und Reformen nicht zügig und wirksam umgesetzt, droht ihr Potenzial ungenutzt zu bleiben. Der Sachverständigenrat warnt, dass die derzeit geplanten Ausgaben zum Teil konsumtiver Natur sind oder Umschichtungen im Haushalt darstellen, statt zusätzliche nachhaltige Investitionen zu finanzieren. Nötig sind weiterhin klare Zukunftsstrategien für das exportorientierte deutsche Wirtschaftsmodell, dessen Wettbewerbsfähigkeit weiterhin zunehmend unter Druck gerät. Andernfalls droht selbst der verhaltene wirtschaftliche Aufschwung zu verpuffen – und eine spürbare Erholung am Arbeitsmarkt weiter auf sich warten zu lassen.

Methodik

Methodische Hinweise zu den verwendeten Indeed Daten finden sich hier: Indeed Arbeitsmarkt Index, Indeed Remote Tracker, Indeed KI Tracker, Indeed Gehaltstransparenz Tracker, Indeed Gehaltstracker. Die Daten des Indeed Arbeitsmarkt Index erscheinen wöchentlich und sind in unserem Datenportal frei zugänglich. Die nahezu Echtzeitdaten des Indeed Arbeitsmarkt Index zeigen die Gesamtnachfrage nach Arbeitskräften anhand der auf Indeed ausgeschriebenen Stellen sowie die Entwicklungen für einzelne Berufsgruppen. Die Daten der übrigen Indeed Tracker erscheinen monatlich.

Für die Analyse der Stellenausschreibungen der europäischen Rüstungsindustrie wurden die 25 größten europäischen Rüstungsunternehmen, die im Top-100-Ranking des SIPRI gelistet sind, herangezogen. Die Stichprobe der Unternehmen umfasst: Airbus, Atomic Weapons Establishment, Babcock International, BAE Systems, CEA, Dassault Aviation, Diehl, Fincantieri, Hensoldt, KNDS, Kongsberg, Leonardo, MBDA, Melrose Industries, Naval Group, Navantia, PGZ, Qinetiq, Rheinmetall, Rolls-Royce, Saab, Safran, Serco Group, Thales, ThyssenKrupp. Für zwei europäische Unternehmen aus dem Ranking lagen keine Daten vor: JSC Ukrainian Defence Industry und Czechoslovak Group. Für die meisten Unternehmen wurden relevante Stellenausschreibungen mithilfe der unternehmenseigenen Taxonomie von Indeed identifiziert. Bei einigen Tochtergesellschaften größerer Konzerne, bei denen der Anteil der Rüstungsverkäufe am Gesamtumsatz unter 20 % liegt (z. B. Thyssenkrupp Marine Systems, Safran Defence, Airbus Defence and Space), erfolgte die Datenerhebung über stichwortbasierte Extraktion, um nur die Stellenausschreibungen der Rüstungssparte der jeweiligen Konzerne zu erfassen. Gezählt wurden Stellenausschreibungen auf Indeed-Webseiten innerhalb der EU sowie anderer europäischer NATO-Mitgliedsstaaten und der Schweiz.

Die Datenpunkte zu am meisten geschätzten Benefits stammen aus der Indeed Workforce Insights Survey, einer Online-Befragung von mehr als 80.000 Erwachsenen aus den USA, Großbritannien, Deutschland, Frankreich, Japan, Irland, Australien und Kanada. Die Stichprobenziehung erfolgte zufällig und repräsentativ nach Alter, Geschlecht, Bildungsniveau und Region in allen Märkten sowie nach ethnischer Zugehörigkeit in den USA, basierend auf den Vorgaben des U.S. Census Bureau (American Community Survey, 2022). Die Feldarbeit wurde im Mai und Juni 2025 durchgeführt und umfasst weltweit insgesamt n = 80.936 Interviews, mit mindestens n = 10.000 Befragten pro Markt. Diese Stichprobengröße ermöglicht eine Fehlertoleranz von ±1 Prozentpunkt auf einem Konfidenzniveau von 95 % innerhalb der einzelnen Märkte. Eine Analyse der am meisten geschätzten Benefits über alle Länder findet sich hier in englischer Sprache.

Die Zahl der Stellenausschreibungen auf Indeed.com ist kein Indikator für potenzielle Einnahmen oder Erträge von Indeed, das einen bedeutenden Prozentsatz des HR-Technologiesegments seiner Muttergesellschaft Recruit Holdings Co., Ltd. umfasst. Dies gilt sowohl für bezahlte als auch unbezahlte Stellenausschreibungen. Die Zahl der Stellenausschreibungen wird nur zu Informationszwecken zur Verfügung gestellt und ist kein Indikator für die Leistung von Indeed oder Recruit. Weitere Informationen über die Umsatzerlöse des HR-Technologiesegments von Recruit finden Sie auf der Investor-Relations-Website von Recruit Holdings und in den Finanzberichten in Japan.